本週五上市的明源雲(909)提供全面的、行業垂直的ERP解決方案和SaaS產品,有關產品可單獨或與其他解決方案共同購買,主要客戶是中國房地產發展商,百強中超過九十間是其客戶。

明源雲是近日熱門新股之一,市場已有不少分析,今天主要看其估值。若論同業,必選金蝶國際(268),因為同是經營ERP,正在轉型SAAS,主要分別是明源雲為垂直型,專攻房地產行業,金蝶國際為橫向型,為多個行業提供服務。

另一間對標的則是A股廣聯達(002410.SZ)提供建築工程全生命週期SAAS,和明源雲也是垂直型,業務有點重疊,後者SAAS收入中,銷售(雲房)及工程(雲鏈)分別佔約70%及20%,其餘是建材採購(雲採購)及物業管理(雲空間),不過兩者其實有合作關係,廣聯達更少量持股明源雲。

三間公司均在轉型SAAS中,並非全部收入源於SAAS,不過有的SAAS佔比已過半。於發展階段的SAAS多未有盈利,市場會以市銷率(PS)作估值。對這三間公司,有的會將其ERP以市盈率(PE)作估值,再加上以PS作估值的SAAS,不過金蝶國際的ERP在蝕錢,也用不著PE估值,因此亦有的索性假設未來ERP收入也會轉化成SAAS,以公司全部收入以PS計算估值。

同事今天幫忙,找到基於今天收市價的PS估值,金蝶國際今天收報$19.06,預期2021年PS為13.32;廣聯達今天收報69元人民幣,預期2021年PS為15.73。

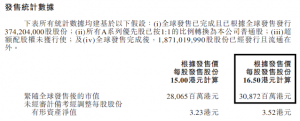

那麼明源雲的預期2021年PS又是多少?於招股書P.14可找到以下資料,假設上市價以高位定價,市值會是30,872M港元,現在要預測2021年公司收入,才可計到預期2021年PS。

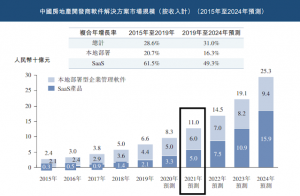

於招股書P.114可找到以下資料,中國房地產ERP及SAAS的預期2021年市場規模分別為6,000M元人民幣及5,000M元人民幣。

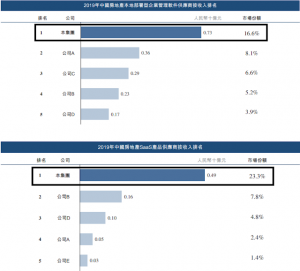

於招股書P.119可找到以下資料,明源雲於2019年中國房地產ERP的市佔率為16.6%,於2019年中國房地產SAAS的市佔率為23.3%。作為龍頭企業加上上市集資有助加速發展,我們預期2021年的市佔率可分別提升至19.0%及26.0%。

就著以上資料及假設,可計算預測2021年公司收入為2,440M元人民幣(6000×19%+5000×26%),以16.5港元上市的公司市值為30,872M港元,兌換貨幣後,可計到預期2021年PS為12.65,現在可和同業比較一下估值。

我們的每月精選增長股分享課程 (網上投資課程)內容豐富,參與者多評為「物超所值」,10月7日的最新課程主題為精選港美上市SAAS(雲端服務)公司及中國疫苗公司,報名從速,有興趣了解請按此。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監執筆之時,筆者及其客戶沒有持有上述股票

=========================================

紅猴簡志健 × Larry洪龍荃【10月精選增長股分享課程】TEST2J

*學員可以選擇網上形式進行學習

日期:2020年10月7日(星期三)19:00-21:00(全一堂)

費 用:$600

地 點:網上影片講座

網上報名

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

課程綱要

ロ審視最新投資方向及注意事項

ロ分享最新值得關注的增長股/增長板塊,導師作出深入分析,同學可以更清楚箇中原因,投資更有信念”

ロ你問我答環節(同學可以事先提交問題,導師會做好準備回答*)

是次課程分享內容包括以下板塊/股票

紅猴會講兩個板塊/股票

現在決定其中一個是「精選港美上市SAAS(雲端服務)」

另外題目會是當時最有價值的,特選比各位