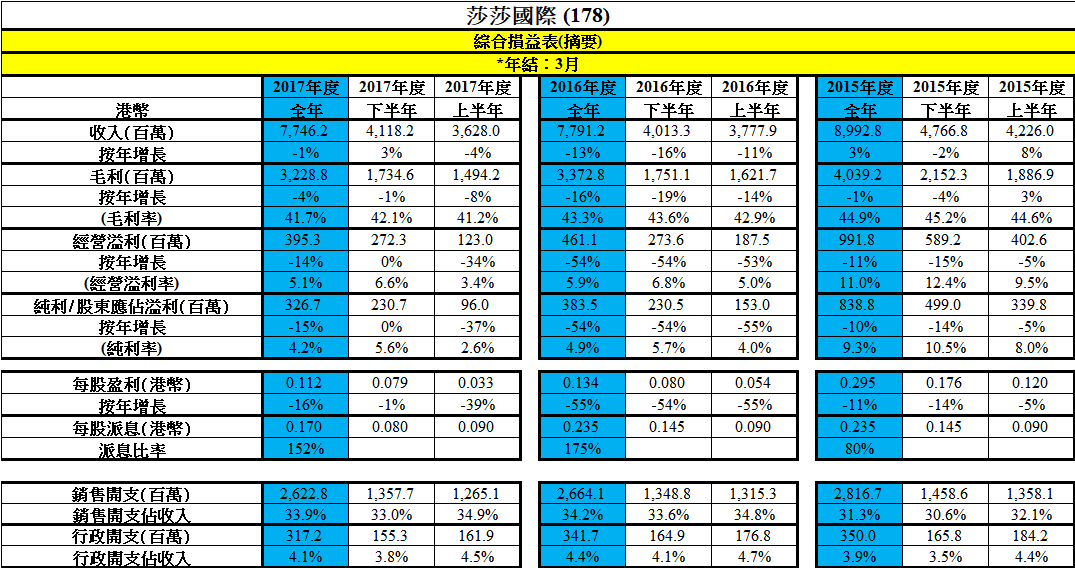

莎莎國際(178)於上週四中午公布至今年3月全年業績,全年收入按年跌1%,下半年按年升3%。毛利按年跌4%,下半年按年跌1%毛利率由43.3%減至41.7%,上半年跌至41.2%,下半年回升至42.1%。純利按年升15%,下半年按年持平,純利率由4.9%減至4.2%,上半年大跌至2.6%,下半年回升至5.6%,不過離2016年前的10%水平,相差還遠。近兩年的純利率較以往低,源於毛利率下降及銷售開支佔收入比率上升。

資料來源:紅猴研究、公司年報

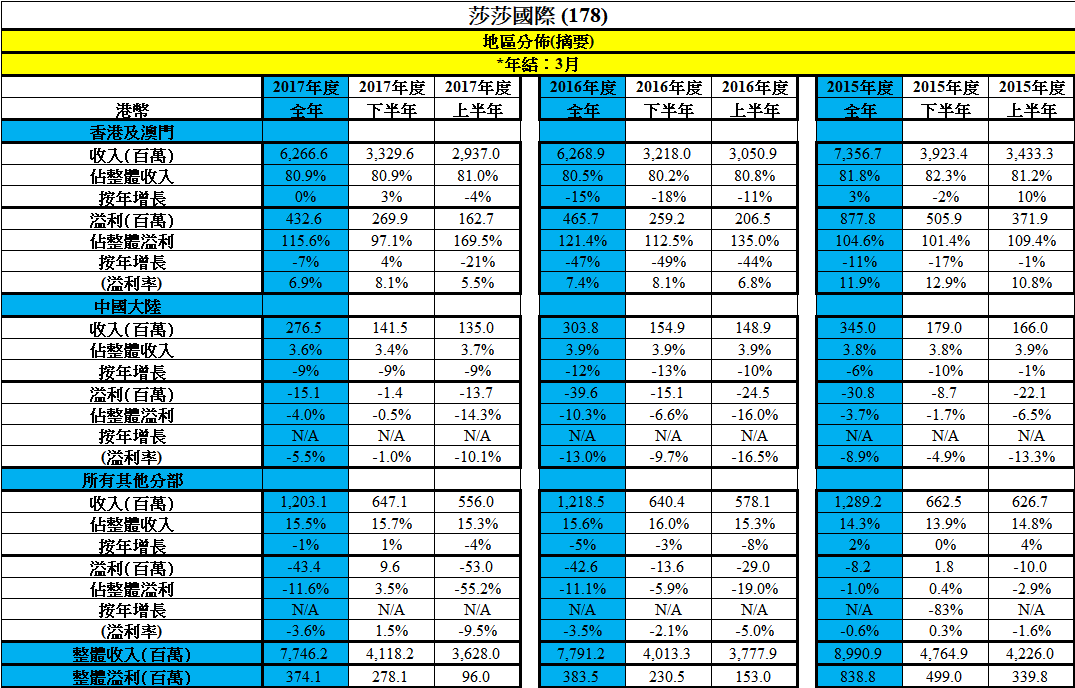

除「香港及澳門」外其他兩個地區分類仍虧損,「香港及澳門」全年收入按年持平,下半年按年升3%;溢利收入按年跌7%,下半年按年升4%;溢利率由7.4%減至6.9%,上半年大跌至5.5%,下半年回升至8.1%。事實上,「中國大陸」的溢利於下半年已大幅減少,「所有其他分部」於下半年更錄得正數。從以上分析,可見去年度(至今年3月)下半年整體業務已復甦,雖然市場已有所預期,本屬利好,但一個數據足以令事情逆轉,股價於自上週四下跌13.5%。

資料來源:紅猴研究、公司年報

全年每股派息$0.17,比前一年度的$0.235少了$0.055的末期特別息,派息比率雖然仍高達152%,市場就是不接受,管理層明顯高估市場對其復甦程度的滿意度,以為派少些息亦可接受。究竟集團有否能力派$0.055的末期特別息?若派的話,需付出1.65億港元,於今年3月尾仍有淨現金9.69億港元,加上營運活動現金流一直理想,能力是有的,管理層提到今年需付出約8,500萬港元的包括轉換倉庫及發展網購投資,相信只是藉口,錯誤高估市場期望,應是問題所在。

雪上加霜的是,管理層於上週四亦提到香港銷售自5月中放緩,因有國內遊客認為,7月初將有內地領導級人物來港,過關程序更趨嚴謹而延遲行程。港澳地區今年4月至6月11日期間零售銷售額按年升3.6%,同店下跌1.4%;而在今年1至3月,港澳地區零售銷售額按年升5.8%,同店下升1.3%。上週五股價再跌,相信原因就在此。

暫時集團正「趨」化劑不強,因銷售未見會非常樂觀地復甦,潛在舖租下跌及開店計劃是較利好的因素。現價$3.13,歷史息率5.4%,不算非常吸引但也不錯,若是年度連中期特別息$0.05也不派,預期息率會跌至3.8%。市場現時預期是年度每股盈利$0.148,以現價$3.13計,預期市盈率約21倍。過往集團每年平均最高市盈率可達28倍,以此觀之,現價吸引,不過市場可能因應香港零售市況而下調其估值水平,所以不易說現價是貴還是平。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

筆者現為華富嘉洛證券資產管理副總裁,幫助客人管理股票投資組合,詳情請按下面連結。

「簡志健證券投資管理服務」:michaelkan.quamsecurities.com

歡迎到下列網址,「Like」一下Facebook Page,你便可在Facebook得到本欄最新訊息

「觀微知勢」:https://www.facebook.com/smartobservers

「紅猴」:https://www.facebook.com/redmonkey.hk