各位親愛的讀者們,大家早上好。最近數天市場已開始少人留意指數本身,反而認為沽空機構等於港股發表報告令到部份港股大上大落,更為令人關注。以往,買方的確有很多叫Buy、Sell 或Hold的股份,有些目標價還是非常進取的,還記得有於Google未到$500前就寫Target Price是$1000的,有見過神華(1088)於不到$50完前寫目標價見$101的,也有見過於金融海嘯時候目標價見$0的。但那些報告與今天的沽空報告,與當天有較大分別,一是主要透過「調查」找出問題所在,而非找出基本面與行業會否有因為出現機遇或問題而令目標價有所改變。調查主要是針對本港上市之內地公司,到不同政府部門或稅局等調查數據會否吻合等等。對於「不熟悉」中國程序(老實說,中國於不同範疇的程序,作為第三者的確也難理解。)的外國或本地散戶投資者來說,這是一個「空隙」可讓不少投資者非常擔心的(因為他們也的確無法辨認報告內容本身的真假)。再者,沽空機構本身也有點是想製造市場迴響或恐慌,繼而引起旋渦較應,令股價突然急跌而為已沽空者製造盈利。例如前者渾水「先行告知」於翌日會「狙擊」某港股,已經可以震散某些港股的腳步。

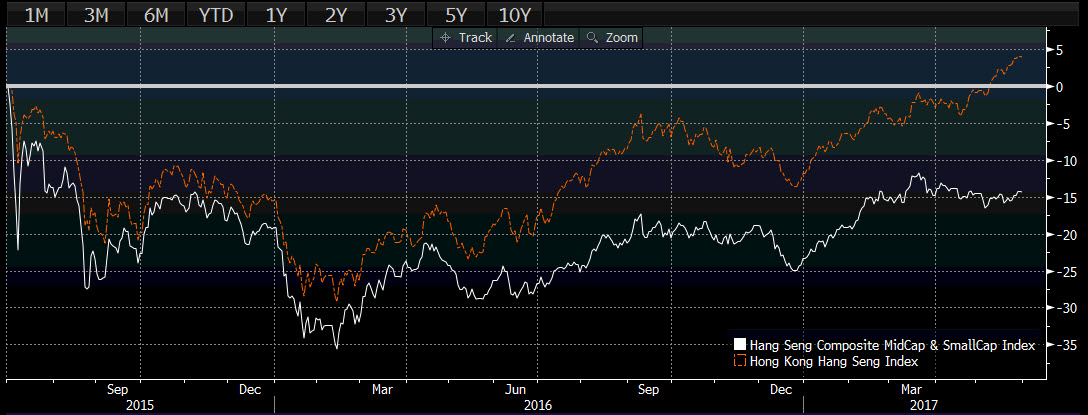

對於這個現象,筆者以往已有論述,就是港股的生態已出現變化,跟十年前主要找尋良好的百樂股純用基本分析已有很大差別。第一是港股變得更為事件主導,這也包括大型股份,因為國策、和上述沽空報告等等影響甚大。第二是以一籃子整體來看,投資大型股份風險或較中小型股,從下圖可見,過去兩年(兩年前大約是大時代2.0的高位),於大部份時間恆生指數都飽受人民幣貶值風險影響的情況下,恆指跑贏恆生中小企指數18.8%。如果基金本身集中於留意中小企業,本身就已處於「較艱難」的位置,筆者身邊有不少基金經理朋友,以中小型股份投資竟能與大市同步,實在得要佩服他們的能耐。

資金主要流入大型股份,原因有三,一是大型股份相對於企業管治方面較佳,受「狙擊」的機會較低;二是滬深港通的主要渠道還是以流入大型股份為主,三是現時外資對港股仍處於以「宏觀」進出「市場」而非已進市場而「微觀」看個股的情況。當然,個別殼股因為「事件主導」而有炒作絕不奇怪。所以,筆者自己的投資,主要還是巨無霸型優先,簡單直接為上,而個人行為則需看自己的取向而定。

資料來源:彭博

圖一:恆生指數與恆生中小企指數比較

昨天,拍擋紅猴已仔細分析了領展(823)的業績,筆者只想補上兩筆作為些少補充。一是東九龍海濱匯,接近完工,竟然可以比預期發展額減少,於近日香港不少建築基建工程超支的一天來看,實在可顯出管理層的能力。二是實際利息上升比預期為少,只由2.57%上升至2.65%。三是公司盈利率於各類開支不斷上升之下,繼續能夠下降,使其盈利率繼續上升,相信主要因為停車場本身租金上升(而停車場實際上是不用怎樣管理的),以及經驗累積所致。當然,作為基層或社會服務來看,這等行動的確未必得到外判商或社會服務的歡心,但作為股東,則是覺得管理層非常「盡責」,筆者可以預見的是,市民如果要用「吸血疆屍」牌來示威的話,除了李首富以外領展應該於三甲可能性最高之內。

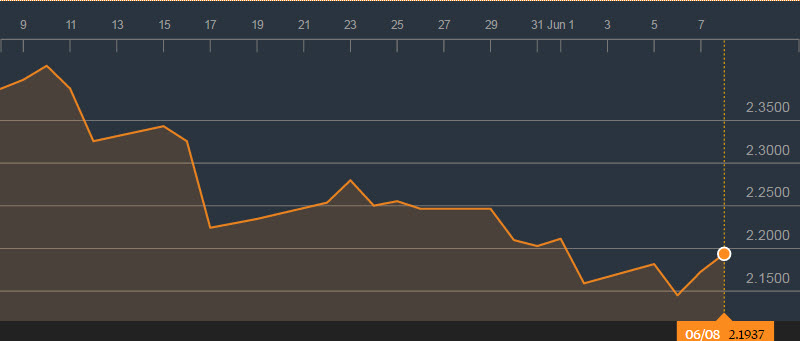

至於最後,就是領展能否突破較高的估值(一如拍擋紅猴昨文所提),除了十年期債息又再於一片加息聲中往下跌以外(看下圖,主要原因是覺得美國經濟一般加上特朗普政權又受到衝擊以外),身邊愈來愈多朋友,認為買REITs比買樓收租化算;一來Stamp Duty著實少很多;二來收下的利息不用交稅(因為公司分派的是除稅後利潤);三是入場銀碼可大可小;四當然是如於私銀借貸則可借比例甚至可比買一手樓還要高。不過如斯想法者有兩點需注意,一是領匯是民生商場,而買樓收租則是住宅,兩者是完全不同的市場,Dynamics也完全不一樣。二是假如領展因為這個因素突破以往估值,那末當樓市下跌就不要指望此股可以企穩唔識跌。如抱此思維購入領展就需注意上述事項。每項投資物也有其長和短處,這點不可不提。

資料來源:彭博

圖二:近一個月美國十年期債息

(利益申報:於執筆時,筆者或相關人士,持有823)

(以上純屬個人分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)