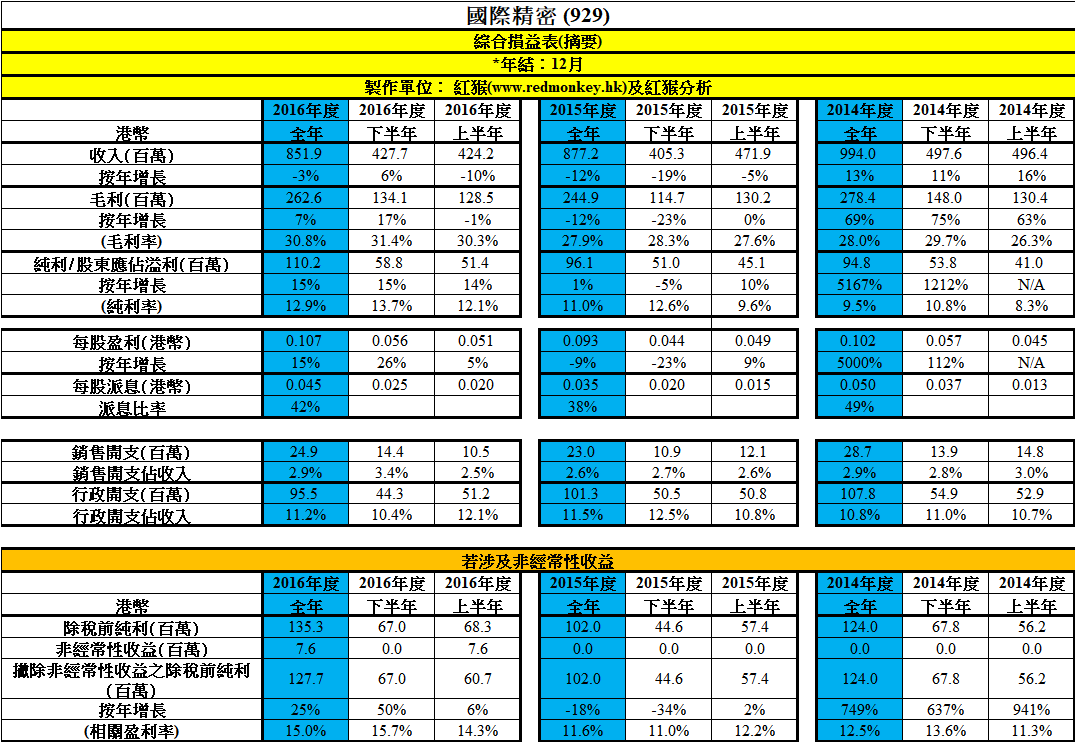

國際精密(929)於上週五收市後發盈喜,提到今年首四個月純利按年升30%,源於汽車零件銷售收入增加帶動整體毛利率有所改善,及營業額較去年同期整體上升。看其至去年12月全年業績,收入按年跌3%,下半年按年升6%;毛利按年升7%,下半年按年升17%,毛利率由27.9%增至30.8%;純利按年升15%至1.10億港元,下半年按年升26%,純利率由11.0%增至12.9%;下半年業績全面回復增長,不過集團於去年11月曾發盈喜,提到去年首十個月純利按年升30%,也是源於汽車零件銷售收入增加,可以全年盈利最後只按年升15%,市場有所失望,所以最新盈喜或需打個折扣。每股派息$0.045,派息比率約42%,以上週五收報$2.05計,息率約2.2%,不算吸引。

資料來源:紅猴研究、公司年報

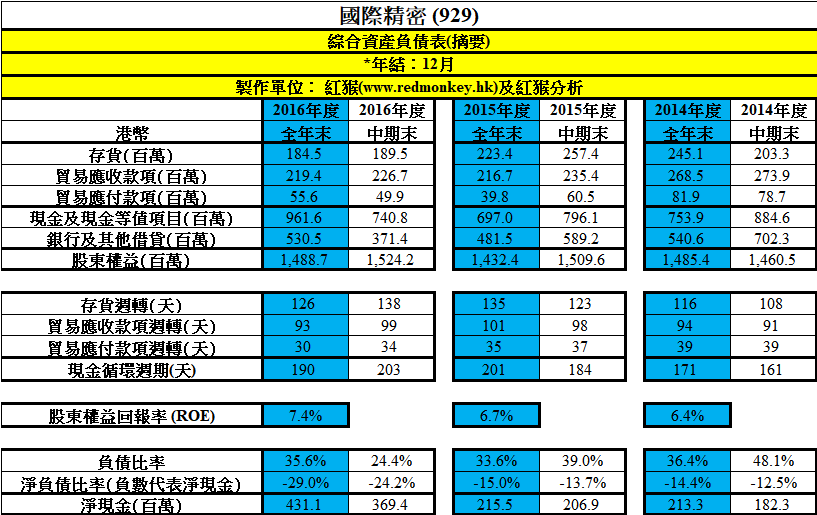

存貨週轉由135天減至126天,營運活動現金流入3.19億港元,按年升90%。負債比率由33.6%增至35.6%,不過淨現金由2.16億港元增至4.31億港元。

資料來源:紅猴研究、公司年報

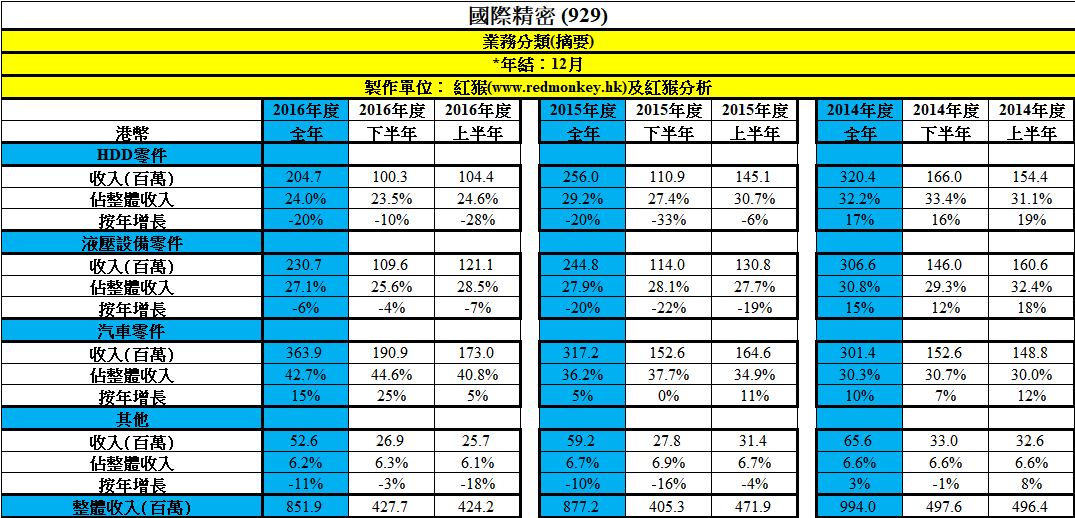

看業務分類,汽車零件收入按年升15%,為唯一有升幅業務,其佔整體42.7%,自2015年已成集團收入最多業務,今年持續有理想增長。液壓設備零件為第二大業務,但收入按年跌6%,但管理層對今年前景較樂觀。HDD零件為第三大業務,收入按年跌20%,管理層對今年前景並不樂觀,因全球個人電腦付運量繼續下降,HDD的平均容量繼續增加,所以任何特定級別存儲容量所需的HDD減少,另外HDD的市場繼續被固態驅動器侵蝕。

資料來源:紅猴研究、公司年報

據去年業績,汽車零件增長抵銷其他業務的負面影響,整體純利上升,今年似延續此情況。集團前年開始受獲深圳寶安科技清睞,去年提出要約收購,今年3月正式成為大股東,現持股約50.7%,前大股東則仍持股17.4%。深圳寶安科技看中國際精密的,應是其新開發的機械手臂業務,經過多年研發後,將於今年下半年在常熟廠房量產,管理層計劃今年產能可達到 6,000 組,並在 2020 年增至 30,000 組。於初期計劃先在自有生產線上使用機械手臂,實現生產自動化及作為對潛在客戶的示範案例,因此今年此業務未必能提高額外收入,但可提升其他業務生產效率,而在未來數年可為集團逐步帶來收入及盈利,成為重要的收入來源。若市場未來憧憬工業機械人發展概念,相對先前提到的,國際精密應為更加直接的選擇。

市場未有預測國際精密盈利,試假設今年全年純利升20%,每股溢利約$0.126,以上週五收報$2.05算,預期市盈率16.3倍;若假設今年全年純利升30%,每股溢利約$0.136,預期市盈率則為15.1倍。過往兩年因有被收購溢價,市盈率可高達18至20倍水平,不過此溢價已暫時不再,至於工業機械人發展概念值多少估值,則不易下定論。

股票監察名單

大家樂(341)被某投行下降盈利預測,雖認為同店銷售理想,但開店速度未達管理層預期,所以近日股價轉弱。為加強風險管理,現以買入價5%,即$24.4設止蝕價。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有大家樂(341)及嘉利國際(1050))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

筆者現為華富嘉洛證券資產管理副總裁,幫助客人管理股票投資組合,詳情請按下面連結。

「簡志健證券投資管理服務」:michaelkan.quamsecurities.com

歡迎到下列網址,「Like」一下Facebook Page,你便可在Facebook得到本欄最新訊息