諗Sir,早期拜讀完樓換樓及最近之收息論。本人十分佩服其思路方式,唯平民如我一生大多只有一次時機及資金作準確投資,固知道每行一步也是十分重要,望諗Sir批判下小弟之方向有否行錯及改善方法!

小弟29已婚,太太同齡有一小孩未夠一歲,因要照顧小朋友及儲多個錢,婚後同住退休父母已買未補價公屋,但始終希望三年內遷出,更望能遷往方便港島上班之地區。

小弟收入 $48K(未減強迫金),太太短期內會轉工收入將由$40K下降至 約$16K,夫妻二人可一直維持每月$30K儲蓄,另外每月須供A字基金及壽保分別$2K及$1K,現有一私樓於牛頭角以七成按揭。單名$4.45M買入放租 $14.4K,嘗欠銀行$3.10M,現市值約$4.70M,扣除地租管理費及 供樓$6.4K本金和 $5.04K利息後應可產出 $1.4K正現金流,但離財務自由尚遠,按諗Sir 4%回報計算小弟須達到持有一千萬資產才可製造約 $4M現金流,現時手上嘗持有$0.5M現金,及A字基金可於B計劃提款約$10萬,眼見基金多年沒有回報很想運用到其他地方唯提走後等如白供實是無奈。現有以下方案請諗Sir給些意見小弟應該如何準確佈部署,萬分感謝:

1) 太太用手上現金$0.5M作首期單名以9成按揭購入$4M物業長遠放租或日後自住,未知鑽石山居屋或紅磡區單橦樓是否合適選擇?之後再去借稅貸約$70萬(未知怎計可借多少及應去那裏借最為有利),再加用手上$0.50M現金買入債基收息儲錢等機會 (已報但未上收息班,到時請教點做債基)。

三年後希望供完債基能得$70萬,並希望能將本人單名物業轉按五成增大借貸額,再利用3年間打工儲蓄之$100萬現金等待機會用九成按揭買入另一物業;或 3年後希望能將本人單名物業轉按七成套現百餘萬, 再加3年後手上儲蓄之$100萬現金和$70萬債基所得等待機會full pay買入約$300萬物業!

請問以這方式達成持有一生三宅共千萬資產之目標可行嗎?風險是否太高?如遇上跌市便無法抓著機會。

2) 3年後賣曬所有物業套現重新部署,以9成購入第一個物業,之後7成,之後和太太聯名?

3) 咩都吾做,去借稅貸(吾知可借多少),再加手上$50M現金用作買債基收息儲住錢等機會。

另外請問轉按做5成將租金納入借貸力是否一定須要向政府打厘卬及會否交很多稅?現時新例5成按揭只計算70%租金收入會否太低不值得及不夠小弟實行以上計劃?

如要運用已購公屋出租或加按須先補地價約$120萬,此情況似乎留作自住更為合適?

ANSWER:

兩夫婦如只有一個人有樓在手,便可能享有按盡九成之好處。留意我們按錢是用銀行一般所予的2%年息、而唔係四按的十幾廿厘年息。當然所按物業要保留做自住用途,否則加按只能五成。讀者本年將是轉捩點,如太太能在轉工之前安排好套現,往後有多點資金在手,要完成一生三宅自然易很多。

相反太太轉工後收入跌至14k,家庭借貸力由(48000+40000)/10000*50%*2.59 = 12.7mil跌至(48000+14000)/10000*50%*2.59 = 8mil,加上儲蓄只屬一般,有50萬現金在手,如不趁現時利用太太將消失的借貸力,日後財自路必定更難行。若然看倌另一半之收入不及本案40k咁高,可找人擔保是也。

加按後4.7mil*90% – 3.1mil = 1.13mil,樓轉在太太名下,內含值其實很少更因九成按了有負資產危機,請在作前向太太解釋此事風險,唔係有樓揸手就一定筍,有間供滿既樓就真係先叫「有樓揸手」,可以諗上岸。靠自己一個人搵錢去供間樓,人就緊係做到癲啦! 所以本網不斷提供一些產生被動收入之法門。

樓要供4.23/2.59 = 16000,收租14.4k,計埋差餉離雜費月現金流為負$2000。原因是4.7mil樓月租$14400租務回報只3.6%,讀者在買樓投資上要再慢慢執。呢幾年先捱下月負2000現金流,得$1.13mil加自己50萬資金在手,1.63mil可以做咩?

對於年輕及資金少的同學建議為債基。對於年紀大要保本及資本較多的人傾向直債,回報因不同投入金額之融資成本而異,惟到期退還本金之情況不變。讀者明顯用債基好一點,將1.0mil資金投入債基收$12500/月,修畢收息更了解到出入應市要旨,好等收息之時不會丟失平價再買的時機。留意筆者用債基只100萬已製造了$12500/月正現金流,而讀者現時4.7mil-3.1mil = 1.6mil可套資金困係樓度只產1400正現金流,足見懂不同資金之配置,令本案讀者每月可多成12500-1400 = $11100蚊去洗!(或更好係儲起啦)

另一個儲蓄方法,係用保險,當然唔係讀者買既A字基金及壽保。不少收息同學在尾兩小時聽完筆者講保險之後都覺得唔夠喉,令筆者每每要留低同大家解答,點解大家要花額外時間聽筆者講保險而唔搵自己個保險經紀傾呢? 為左唔阻人搵食,細明就不能在網上一一言明。不過筆者提及之保險一就係唔使供、二就是低保障、三就是過10%回報的。留意儲蓄或投資保險在香港是極難格價、因各計劃都是複雜及不透明,至於能格價的定期壽險,一般公司都唔會sell。所以淨比大家買的,好野見少。至於同學聽到唔願走的,係sell side之傭金低而又多工夫的,但係對大家buy side梗係極之有利啦。好似讀者就用個double保險方案,放40萬而5年後再多40萬,即可在34歲之年用自己名再上第二宅。

幾個變動後讀者一個月多了萬幾蚊洗,5年後買樓之事已備首期,其實再早些都有辦法。公屋補價是異常行為,一般好少用到。至於讀者自己提出的方案已全被否定,另未答既問題請自行在網search一下。答文已過千字,先行歇息。

—

生意上需要周轉,又嫌銀行報價慢?唔洗左等右等,30分鐘即有批核結果。

A.I. 業主私人貸款,實際年利率低至1.88%,貸款額最高可達150萬!

唔洗樓契唔洗律師費,只要你係業主就可以!

即批即過數,高達2萬元回贈等你拎走:https://bit.ly/3CWdsg8。受條款及細則約束。

忠告:借錢梗要還,咪俾錢中介;查詢及投訴熱線:3590 6396;放債人牌照號碼:0970 / 2021

股債收息104班(全新內容)

全新內容共6小時課程(內容全面更新)

諗Sir@TVB J2 安樂蝸

✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)

")

第一堂: 直債基本網課(1小時)

直債買入基本需知

加息或減息時如何選取債券

直債類別及不同應市心得

第二堂: 債基基本網課(1小時)

債基買入基本必知

銷售人員不會同你講的套客手法

債基與貨基及近同派息產品比較

第三堂真人班 (2小時)

現今市況下應選的債基種類

債基槓桿及操作年息15%心得分享

價格將升的直債之特點

外幣直債30萬/80萬/160萬可買什麼?

第四堂真人班 (2小時)

股市出入市系統的原理及方法

債基出入市系統的原理及方法

30萬之下收息可以做什麼?

助教講解實戰做法

英國新加坡環球資產儲存組合的方法及人脈支援

附有助教面接咨詢

*範圍共11項*:

直債買賣手續

債基買賣手續

簡介債券紅綠燈系統

槓桿的原理及手續

外幣槓桿的原理及手續

判定債基升跌法門

保費融資計劃比較

手上保單去留查詢

現有債基及直債執倉

離岸資產儲存(如英國、新加坡)為你開路及人脈網絡

BVI(海外註冊公司)成立好處。開立、儲存資產的作用及執行

第一堂: 直債基本網課(1小時)

直債買入基本需知

加息或減息時如何選取債券

直債類別及不同應市心得

第二堂: 債基基本網課(1小時)

債基買入基本必知

銷售人員不會同你講的套客手法

債基與貨基及近同派息產品比較

第三堂真人班 (2小時)

現今市況下應選的債基種類

債基槓桿及操作年息15%心得分享

價格將升的直債之特點

外幣直債30萬/80萬/160萬可買什麼?

第四堂真人班 (2小時)

股市出入市系統的原理及方法

債基出入市系統的原理及方法

30萬之下收息可以做什麼?

助教講解實戰做法

英國新加坡環球資產儲存組合的方法及人脈支援

附有助教面接咨詢

*範圍共11項*:

直債買賣手續

債基買賣手續

簡介債券紅綠燈系統

槓桿的原理及手續

外幣槓桿的原理及手續

判定債基升跌法門

保費融資計劃比較

手上保單去留查詢

現有債基及直債執倉

離岸資產儲存(如英國、新加坡)為你開路及人脈網絡

BVI(海外註冊公司)成立好處。開立、儲存資產的作用及執行

諗Sir 股債收息104班(全新內容)課程安排:

第一、二堂網課付款後可開始

第三堂真人班:2025年7月19日(六)14:30-16:30

第四堂真人班:2025年7月26日(六)14:30-16:30

*股債收息104班(全新內容)的第3及4堂只設實體真人課,

** 限時優惠:完成課程者即送助教咨詢服務

上課地點:尖沙咀

目前費用: $2990 (已包上述四堂、助教面接咨詢、諗Sir股票篩選系統)

諗Sir 股債收息104班(全新內容)課程安排:

第一、二堂網課付款後可開始

第三堂真人班:2025年7月19日(六)14:30-16:30

第四堂真人班:2025年7月26日(六)14:30-16:30

*股債收息104班(全新內容)的第3及4堂只設實體真人課,

** 限時優惠:完成課程者即送助教咨詢服務

上課地點:尖沙咀

目前費用: $2990 (已包上述四堂、助教面接咨詢、諗Sir股票篩選系統)

諗Sir 樓市永續收入班

諗Sir@TVB J2 安樂蝸

✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)

諗Sir 真人授課

第一堂 (三小時真人) 高成數上會及租務管理

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

偷雞出租規範風險的安排

偷雞出租受舉報的徵狀

第二堂 (三小時)

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

第三堂 (三小時) 搵筍盤及按揭借貸學

議價策略及搵筍盤貼士

睇樓正確步驟及留意地方

中伏盤的特徵及如何快速判別

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

即場展示準確計到個人借貸力

第一堂 (三小時真人) 高成數上會及租務管理

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

偷雞出租規範風險的安排

偷雞出租受舉報的徵狀

第二堂 (三小時)

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

第三堂 (三小時) 搵筍盤及按揭借貸學<

議價策略及搵筍盤貼士

睇樓正確步驟及留意地方

中伏盤的特徵及如何快速判別

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

即場展示準確計到個人借貸力

樓市永續收入班 (PBA7) 安排:

第一課真人: 2025年09月13日(六) 14:30-16:30

第二課真人: 2025年09月20日(六) 14:00-17:00

第三課真人: 2025年09月27日(六) 14:30-16:30

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

上課地點為尖沙咀

費用: $4280

樓市永續收入班 (PBA7) 安排:

第一課真人: 2025年09月13日(六) 14:30-16:30

第二課真人: 2025年09月20日(六) 14:00-17:00

第三課真人: 2025年09月27日(六) 14:30-16:30

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

上課地點為尖沙咀

費用: $4280

【收租佬必讀/ 完成兩樓一份債必讀 】 (網上重溫)")

**諗Sir【買樓收租課程】**

高成數按揭上會出租

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

買樓收租精明作法

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

學生宿舍/套房做法

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

兇宅/漏水樓

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

真人課

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

高成數按揭上會出租

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

買樓收租精明作法

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

學生宿舍/套房做法

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

兇宅/漏水樓

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

真人課

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

諗Sir【買樓收租課程】課程(TERH07)(網上重溫):

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):錄製網課(已沒有真人班)

上課地點為尖沙咀

目前優惠費用: $3000

諗Sir【買樓收租課程】課程(TERH07)(網上重溫):

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):錄製網課(已沒有真人班)

上課地點為尖沙咀

目前優惠費用: $3000

.當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

.報名【免費講座】請即填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與任何講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項–

–

–

聶SIR ( 聶振邦 )

【富途證券】證券分析師

《信報》專欄作家 暢銷書

《細價股執錢密碼》《細價股奪金攻略》作者

now財經台《名家給力場》客席嘉賓

經濟一週 -《細價股狙擊》客席主持

新城數碼財經《散戶奇兵》客席嘉賓

散戶熱捧刊物《炒股幫》第53期封面人物

※【股市淘金班】每個單元內容,都是獨立的,

同學可先上「單元二」,之後才讀「單元一」,etc.

-.

【聶SIR – 講座】

–

買股賺錢一堂課就上手講座 │YUS40F

是次講座主要介紹伸延聶sir新書之外的股市知識,及即場示範聶sir的選股方略

講 者:聶sir

時 間:2018年7月16日(一) 19:30-21:00

費 用:全 免

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

(課程編號: YUS40F)

【我要報名 網上填表】

聶SIR【買港股速成班】│YUS41U│2018/07

2018-07-26(四)19:15-21:00(第1堂)

2018-07-30(一)19:15-21:00(第2堂)

費 用:$2,000

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【 按此進入 課程】

【我要報名 YUS41U: 網上填表】

–

*【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

內容:

第一堂: 非凡價值分析

– 為何判錯價

– 三式基本功

– 精選合時股份

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

【 按此進入 課程】

【我要報名 YUS41TF: 網上填表】

–

*【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–內容:

買咩好?

– 倍升股之特質

– 我自己的心水倍升股列表

– 詭股特質

– 巴菲特價值投資之法

– 索羅斯投機博擊之法

–同場加映專欄重點文章內容「上市一年半較高位跌近八成的機遇」

聶SIR【倍升股基礎班】│YUS41T│2018/02

2018-02-05(一)19:30-22:00(第1堂)

2018-02-06(二)19:30-22:00(第2堂)

費 用:$1,500

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【 按此進入 課程】

【我要報名 YUS41T: 網上填表】

–

*【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

內容:

聶SIR【股市淘金系列】課程

–

聶SIR【股市淘金初班】│第3屆A班│S41R│2017/09

2017-09-11(一)19:15-22:15(第1堂)

2017-09-18(一)19:15-22:15(第2堂)

費 用:$3,000

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【 按此進入 課程】【我要報名: 網上填表】

–

*【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

內容:

–

–

聶SIR【股市淘金 – 高班】第3屆│S42M│2017/10

初班+高班=24小時課程。

–

2017-10-09(一)19:15-22:15(第1堂)

2017-10-12(四)19:15-22:15(第2堂)

2017-10-19(四)19:15-22:15(第3堂)

2017-10-26(四)19:15-22:15(第4堂)

2017-11-06(一)19:15-22:15(第5堂)

2017-11-09(四)19:15-22:15(第6堂)

–

費 用:$12,000

* 股市淘金班舊生優惠 / 請WhatsApp 91010168 查詢。

地 點:尖沙咀金巴利道35號金巴利中心13樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【 按此進入 課程】【我要報名: 網上填表】

–

*【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

內 容:

股 權 易 手 契 機 – 速讀公告/成事機率/買賣流程

股 量 計 算 分 析 – 披露搜尋/股權整理/資料串連

配 發 權 證 炒 賣 – 五大準則/成本分析/部署說明

短 炒 配 發 結 果 – 供股炒法/配股炒法/新股炒法

配 股 消 息 操 作 – 計算買入價/弄清承配人/預測目標價

決 議 案 拆局部署 – 意圖解讀/值博分析/離場策略

參 與 者 分佈解碼 – 搜尋方法/數據整理/行動制定

發 行 新 股 契 機 – 先舊後新/拆細股份/新股操作

複 雜 公 告 解 讀 – 資訊重組/重點速讀/契機分析

串 連 財 技 應 對 – 財技追蹤/佈局分解/策略部署

其 他 財 技 切 入 – 代價發行/轉上主板/防身法則

細 股 圖 利 流 程 – 股票篩選/分析方法/買賣啟動

-

-

–

.當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

.報名【免費講座】:填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項

============

了解更多:股市漁夫系統 免費試用

股市漁夫是一套高績效的選股系統,系統運用技術分析配合統計學製作出不同指標顯示短、中、長線的港股表現;較一般指數更能反映真實市況,對分析後市走勢有絕對的優勢。股市漁夫選股系統透過精密的方程式去找出股票強弱勢頭,全天侯自動分析個股走勢、突破股、大市評論及視頻等功能。莊博士獨家的運算方程用 「破勢」、「止賺」把機會向用戶展示。漁夫選股系統更有不同種類之篩選股票準則來提高勝算。

莊志雄博士為股市漁夫創辦人及香港大學專業進修學院客席講師,並在Now 財經台合作主持《名家給力場》。

股市漁夫是香港財經媒體,而股市漁夫選股系統由莊志雄博士及成家博客Homeblogger團隊共同研發,2018年 11 月11日正式推出,此前莊志雄博士曾任職《信報》研究部主管,並先後於和記黃埔、AXA安盛、永泰地產有限公司、永道管理顧問有限公司(Coopers & Lybrand)等不同類型企業及上市集團擔任管理顧問、財務及市場分析工作,涉及範疇包括資產管理、地產、電訊及電子商貿等。

Jack Sir 簡介

- 國際市場資深全職交易員Option Jack

- 32年市場實務期貨期權交易經驗

- 前機構投資者資深分析顧問

- 前理財週刊期權專欄主筆

- 經濟一週期權專欄作者

- Now財經台理財有方節目嘉賓

- 新城財經台散戶奇兵常行嘉賓

- 策略王直播 專家拆局常行嘉賓

- 著作:盤房爆炒30年及 ‘那有一天不交易’上暢銷榜 前3名

Jack Sir | 期權課程

【Option Jack – 期權速成課程】

一切由正路開始(Let‘s Begin’)。

期權應由務實觀念學習

偏排最新最貼市的期權基本至高階 策略課程

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

~全職交易員(只會告訴你期權市場真相)

Option 1 :最快的方法學懂期權基礎

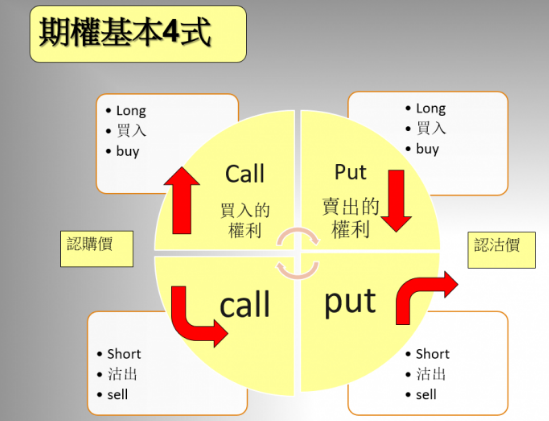

Option 2 :期權4式應用,實際槓桿及Delta Gamma Theta Vega

Option 3 : Call put parity ,敢恨下重注的時機1,short put 與covered call解碼

Option 4 :敢恨下重注的時機2,4個救倉策略,跨月價差及 2月港交所末日put

Option 5 :牛熊週期時間,注碼控制及除淨對期權的影響

全部課程:網上 Facebook 群組(五天內可重看)

可以自行選取 適合個人程度的 堂次

期權交易並非紙上談兵,要學就要學真交易,並非理論

費用: 每堂 $600

4月30日前報名,每堂$500 優惠

有興趣可 Whatsapp 91010168 報名

Option 1 :課程內容

Option 2 :課程內容

SP trader 之簡單使用

Option 3 :課程內容

Option 1 , 2 重點回顧

Option 4:課程內容

short strangle & Long straddle與long strangle

Option 5 :課程內容

渦輪與期權

投資與投機

熱門的期權問題

- 持倉的獲利與止損才是決定的結局

- 期權交易除了認識各式策略外,還必須考量方向錯對的後續應對部署,這才是交易的全部。

- 無論long short ,最大的疑問是:何時全身而退,何時有盡賺盡。

- 除了分析錯誤期權交易習慣外,這次會著重於交易態度,

- 分析應該運用的期權策略時機同時,更深入拆解錯誤的交易手法及心態。

- 無知並不可怕,可怕的是不知道自己不知道。

- 更可怕的是,以為自己都知道。

- 注碼運用,也是一大考驗及成敗關鍵。

call put 4式:

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

{kind=link}

~全職交易員(只會告訴你期權市場真相)

上堂情況:

Option Jack,在近年轉角位及選擇爆升股策略上皆有驚人表現,可以FB日誌,直播及散戶奇兵為據:

2015年大時代前,3月28日的 ‘擋不住的誘惑’,預期:升200點若不追,升2000點時會後悔。

2016年2月11日,預視跌市將終極一跌後結束,2月12日指數見18260後急速上升轉勢。

2016年7月初提出:突破21000點,寧可追錯不可放過,升勢至9月9日才結束。

2017年1月初提出,升破22000點,應由淡轉好倉。(12月30日已表明轉好倉)

2017年5月9日指出,突破24500資金位,全面轉好倉應對。

5月18日指出:最強藍籌:平安保險.

6月28日指出:在直播中只推薦匯豐及江西銅,隔日匯控及江西銅均開始爆上。

8月17日指出中海油,有見底轉強之跡象。

11月23日預測騰訊平保終極見頂

2017年12月13日開始持續推薦建設銀行有突破機會

2017年12月28日,於年底前仍然積極憧憬年後升市,持續建立好倉!

2018年1月2日,年初首個交易日,繼續加注好倉!

2018年2月1日 ,在散戶奇兵預視美股轉勢

2018年2月21日 預期匯控除淨後偏軟下跌

2018年3月15日操作日誌:開始做淡港交所

2018年6月初,好淡分界線31000,跌破轉身

2018年6月中,跌破30,000點,繼續做淡,博破底

2018年6月中,持續分析388 long put 值博,至結算日平均超過15倍利潤

2018年6月底,分析港交所終極目標價 217元

2018年8月6日,分析博銀娛業績后反彈short put策略

2018年8月9日,在散戶奇兵分析,28000為好淡分界,跌破更淡。

2018年8月14日,分析銀娛破底機率高,幻想價:50元之下。

2018年9月初,直播分析中移動目標價80元。

2018年9月12日,分享自己銀娛建行博反彈。

2018年8至9月,分析兩星期轉勢,連續3次

2018年10月,提出騰訊見底論述

2018年11月,提出港股9個月熊市結束機會大

2018年底,提出年初部署單向走勢做準備

2019年1月4日,提出港股年初效應,第一目標27500點

2019年1月9日,直播指出可能升到1月尾

–