舊生編號: 32210

諗sir你好!

小弟剛剛拿到銀行的按揭貸款,想問下現在應該怎樣部署好

年齡38歲月薪平均$70,000 是家庭的唯一經濟支柱

自住港島東舊樓市值1200萬,欠銀行720萬,加按了300萬出來

有港幣約$50萬元房託收息及港幣$50萬元澳元債基,房託3%,而債基收息平穩滿意5%息(未槓桿)

想問我現在應該怎樣安排我的財務,我相信額外現金流最能為本人”一拖四”情況減壓

希望在10年之後可以有另外的積蓄供兩位小朋友到外國讀書他們現在分別為三歲及七歲。亦可為退休早作安排。

希望得到你的回覆,好好運用手上資金。萬分感激! !

ANSWER:

總括黎講要提議300萬點安排。由於讀者借貸力已用近一半,現時加碼買樓不太建議。買債買房託買股票較可取。讀者太太不工作故借貸力只等同一般中產家庭,計為70000/10000*50%*2.59 = 906萬。加按後欠銀行720萬,表示借貸力906萬總額已用大半,不好再買(樓)。

年頭講過今年投資環境較好,到此筆者仍堅持此看法,同時堅持今年會有一大跌完成自2018年1月開始之跌市,其後經濟會再發展。跌市在18個月至36個月間通常完成,由於機會生於惶恐之間,今次都不例外

1997年9月見頂(約16000點), 1998年8月完底(約7400點), 長達11個月

2000年7月見頂(約17000點),2003年5月完底(約9000點), 長達34個月

2007年10月見頂(約32000),2009年3月完底(約10600點), 長達18個月

2015年4月見頂(約28000),2016年2月完底(約18000點), 長達10個月

2018年1月見頂(約33000),如果在34-36個月完成跌市,大市在第二季見底機會大

恆生指數在23000-24000水平應有強大支持。每次底部都比前一個高的

然而讀者不好只買股票,提議利用房託產出利息,再將利息買港股期權,達用小本獲大收益之效。

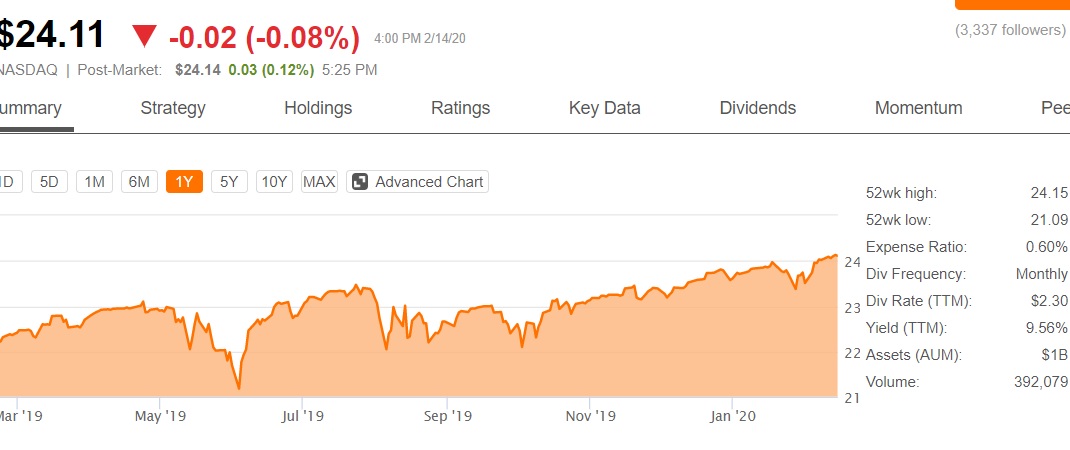

筆者認為美國科技股有睇頭,下列一個買美國科技股及利用cover call原理產出利息之ETF,既穩定又有9.56%年息。過去一季見下圖不斷上升,12月在$23而家升到$24附近,咁既市況下都叫好有交代吧

將50萬投入,收9.59%息,一年有約50000元收入用作買期權。港交所有期權報價,見下(圖)有領展的期權,報價$0.27。一旦月尾領展價低於$77.5,價外轉價內價格升幅倍計。大家想穩定收息之中又有進取,何不學只用利息學買期權,要其小本博大利之特性,最多只係將利息賠走而唔傷本?

懇請大家留意,買股票是易買易玩,但咁多人叫做原因係唔易贏,太多叫你炒股炒輪既贊助商。

至於美國科技股呢類派高息既ETN,或其他派高息既野,而家報收息104可即報即約睇,就你時間。

讀者50萬已在房託收息

50萬已投澳元債基(應是美國公司債為主C餐),有幸澳幣近兩季價上揚

新添50萬買入科技股ETN,派出利息用作期權,學期權我地同坊間都有老師教授

新添100萬買債基B餐收息,美國國債為主一旦大市向下走,美國債價仍會升提早組合抗跌力。

上述房託、債基、科技股ETN之關連性不高,尤其科技股ETF搭美國國債是分散風險好選擇。B餐派息12%,ETN派9.5%

香港房託只派3-4%,高風險下換成較低之回報,不成比例。建議稍後換美國房託,派息又可高不少約15%-20%息。最後是原本的C餐派5%,建議稍後可行槓桿。因讀者仲有另150萬現金用淨,萬一要捱價或遇上更長跌市都有子彃可以抵禦。

新投的150萬平均收息11%,每月派息$13.7K。產出新收入儲起,若期權用得好有進賬才考慮是否再買樓。

股債收息104班(全新內容) 全新內容共6小時課程(內容全面更新) ✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校 第一堂: 直債基本網課(1小時) 直債買入基本需知 第二堂: 債基基本網課(1小時) 債基買入基本必知 第三堂真人班 (2小時) 現今市況下應選的債基種類 第四堂真人班 (2小時) 股市出入市系統的原理及方法 附有助教面接咨詢 第一堂: 直債基本網課(1小時) 直債買入基本需知 第二堂: 債基基本網課(1小時) 債基買入基本必知 第三堂真人班 (2小時) 現今市況下應選的債基種類 第四堂真人班 (2小時) 股市出入市系統的原理及方法 附有助教面接咨詢 諗Sir 股債收息104班(全新內容)課程安排: 第一、二堂網課付款後可開始 *股債收息104班(全新內容)的第3及4堂只設實體真人課, 上課地點:尖沙咀 諗Sir 股債收息104班(全新內容)課程安排: 第一、二堂網課付款後可開始 *股債收息104班(全新內容)的第3及4堂只設實體真人課, 上課地點:尖沙咀

諗Sir@TVB J2 安樂蝸

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)")

![]()

加息或減息時如何選取債券

直債類別及不同應市心得

銷售人員不會同你講的套客手法

債基與貨基及近同派息產品比較

債基槓桿及操作年息15%心得分享

價格將升的直債之特點

外幣直債30萬/80萬/160萬可買什麼?

債基出入市系統的原理及方法

30萬之下收息可以做什麼?

助教講解實戰做法

英國新加坡環球資產儲存組合的方法及人脈支援

*範圍共11項*:

直債買賣手續

債基買賣手續

簡介債券紅綠燈系統

槓桿的原理及手續

外幣槓桿的原理及手續

判定債基升跌法門

保費融資計劃比較

手上保單去留查詢

現有債基及直債執倉

離岸資產儲存(如英國、新加坡)為你開路及人脈網絡

BVI(海外註冊公司)成立好處。開立、儲存資產的作用及執行

加息或減息時如何選取債券

直債類別及不同應市心得

銷售人員不會同你講的套客手法

債基與貨基及近同派息產品比較

債基槓桿及操作年息15%心得分享

價格將升的直債之特點

外幣直債30萬/80萬/160萬可買什麼?

債基出入市系統的原理及方法

30萬之下收息可以做什麼?

助教講解實戰做法

英國新加坡環球資產儲存組合的方法及人脈支援

*範圍共11項*:

直債買賣手續

債基買賣手續

簡介債券紅綠燈系統

槓桿的原理及手續

外幣槓桿的原理及手續

判定債基升跌法門

保費融資計劃比較

手上保單去留查詢

現有債基及直債執倉

離岸資產儲存(如英國、新加坡)為你開路及人脈網絡

BVI(海外註冊公司)成立好處。開立、儲存資產的作用及執行

第三堂真人班:2025年7月19日(六)14:30-16:30

第四堂真人班:2025年7月26日(六)14:30-16:30

** 限時優惠:完成課程者即送助教咨詢服務

目前費用: $2990 (已包上述四堂、助教面接咨詢、諗Sir股票篩選系統)

第三堂真人班:2025年7月19日(六)14:30-16:30

第四堂真人班:2025年7月26日(六)14:30-16:30

** 限時優惠:完成課程者即送助教咨詢服務

目前費用: $2990 (已包上述四堂、助教面接咨詢、諗Sir股票篩選系統)

諗Sir 樓市永續收入班 諗Sir@TVB J2 安樂蝸 ✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校 諗Sir 真人授課 第一堂 (三小時真人) 高成數上會及租務管理 第二堂 (三小時) 第三堂 (三小時) 搵筍盤及按揭借貸學 第一堂 (三小時真人) 高成數上會及租務管理 第二堂 (三小時) 第三堂 (三小時) 搵筍盤及按揭借貸學< 樓市永續收入班 (PBA7) 安排: 第一課真人: 2025年09月13日(六) 14:30-16:30 上課地點為尖沙咀

樓市永續收入班 (PBA7) 安排: 第一課真人: 2025年09月13日(六) 14:30-16:30 上課地點為尖沙咀

**諗Sir【買樓收租課程】** 高成數按揭上會出租 買樓收租精明作法 學生宿舍/套房做法 兇宅/漏水樓 真人課 高成數按揭上會出租 買樓收租精明作法 學生宿舍/套房做法 兇宅/漏水樓 真人課 諗Sir【買樓收租課程】課程(TERH07)(網上重溫): 上課地點為尖沙咀 諗Sir【買樓收租課程】課程(TERH07)(網上重溫): 上課地點為尖沙咀 .當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)![]()

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

偷雞出租規範風險的安排

偷雞出租受舉報的徵狀

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

議價策略及搵筍盤貼士

睇樓正確步驟及留意地方

中伏盤的特徵及如何快速判別

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

即場展示準確計到個人借貸力

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

偷雞出租規範風險的安排

偷雞出租受舉報的徵狀

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

議價策略及搵筍盤貼士

睇樓正確步驟及留意地方

中伏盤的特徵及如何快速判別

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

即場展示準確計到個人借貸力

第二課真人: 2025年09月20日(六) 14:00-17:00

第三課真人: 2025年09月27日(六) 14:30-16:30

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

費用: $4280

第二課真人: 2025年09月20日(六) 14:00-17:00

第三課真人: 2025年09月27日(六) 14:30-16:30

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

費用: $4280【收租佬必讀/ 完成兩樓一份債必讀 】 (網上重溫)")

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):錄製網課(已沒有真人班)

目前優惠費用: $3000

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):錄製網課(已沒有真人班)

目前優惠費用: $3000

.報名【免費講座】請即填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與任何講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項–

L1:網上學習(影片8月5日後放出網上修讀) L2:網上學習(影片8月5日後放出網上修讀) L3: 2020年9月12日(六)14.00-16.30 費用: $3330 地點(9月12日上第三堂真人時用):尖沙咀金巴利道35號金巴利中心13 樓 1303室 安排詳解: 1.請下方金色paynow按鈕付款 或 whatsapp 63832145联络我们提出报名(可註明: 報收息104 姓名:xxxx 電郵:xxxxxxx 手提:xxxxxx) 2.付款後將screen cap 發至63832145或電郵我們作出身份核實(同時接受匯豐轉數或轉數快) 3.我們會要求你提供姓名、手提、電郵、地址等資料去確認身份 4.確認後會予login及password比你登入本網站睇片、有筆記電郵你、每學員有設計不同的螢幕 5.同時在2020年內可以再黎補諗sir真人課一次。一個價錢,上夠兩次! 即時付款及傳回收據開始上課/即时付款及传回收据开始上课 DX系列【收息投資課程】詳盡內容: *買美股多少錢都可實行、講出當旺美股份,及如何利用ETF測市決定出入債基、對沖債基一旦下跌之風險。 高派息之收息物如嬰債、優先股、ETN、ETF、REITs會講解那隻有勝率,及買入後如何處理出入 更有七大策略,分清用咩美股去賺價、用咩去收息,當中點轉換 策略1 利用嬰債減少本金投入又可收10-20%年息

教埋我點買美股? 程式交易美股又是何物? 利用美股對沖澳元英鎊升跌風險

那些免費網站可幫助我上手美股?

策略2 決出大跌市要將債基賣走的方案

策略3 對沖買債基引申出的下跌風險

策略4 利用ETF去賺取(未槓桿)7-10%的期權金利息

策略5 如何判定將上升之美股

策略6 找出將上升之美股優先股及海外房託(REITs)收10-20%息

策略7 利用ETF取代窩輪,不再被打耙![]()