(By Larry Hung – 增長股專家)

第一次留意華能國際(902)是因爲内地私募大佬重陽自去年起不斷增持(最高增持價格達$5.82),重陽過往投資風格無寳不落,因此非常值得關注。重陽於2018年大手買入華能H股約4億股,今年以來,重陽又加碼買入華能H股3億多股,目前共持有7.17億股,估計綜合成本約在$5左右。

除此之外,我也密切關注國内煤價、電力股業績等因素,華能早前公佈了2019年一季度實現歸母淨利潤26.56億元人民幣(單位下同),超出市場預期30%以上,基於一季度甚至上半年向來是用電淡季,我預期其全年淨利潤有機會高達80-100億元。

火電企業經歷了多年的業績下行,我認爲業績有機會於今年出現拐點。一般而言,我們在分析火電股時,也會重點留意以下數個關鍵因素,包括煤價、上網電價、發電利用小時等。煤價基本上斷定了火電行業的成本,而上網電價和發電利用小時則影響到收入。

從市場訊息上看到,煤價整體趨勢在向下(據國家發改委統計,第一季度,全國各港口動力煤平均價同比下降了6.8%左右),因此火電今年應該會過得不錯;從華能第一季度業績中可以看到,在收入上升5%的情況下,成本反而下跌了,因而導致利潤大幅增加至114%。

其次,我們要看的是上網電價,國家發改委已發佈《關於取消、降低部分政府性基金及附加合理調整電價結構的通知》,取消向發電企業徵收的工業企業結構調整專項資金,騰出的電價空間用於提高燃煤電廠標竿電價,緩解燃煤發電企業經營困難。

最後,從發電量及利用小時數來看,據國家統計局和國家能源局公佈,第一季度全社會用電量累計達到1.68萬億千瓦時,同比增長5.5%。

因此,我們不難發現在成本端下降,同時收入端增長的情況下,火電行業業績應得以回升。從估值上看,現在華能H股的PE或許不足7倍,而且華能去年通過了業績派息承諾,承諾2018至2020年,每年淨利潤派息比例不低於70%。以目前的市場價格來看和預測的盈利,我相信2019年股息率或許高達10%。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有華能(902))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

【紅 猴 課 程】 –

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

【 紅猴簡志健 × Larry洪龍荃 課 程 】 紅猴簡志健 × Larry洪龍荃 課程綱要 (* 內有獨家內容,不會於其他途徑分享) (1) 分享最新值得關注的增長股/增長板塊,並作出深入分析,同學可以更清楚箇中原因,投資更有信念 是次課程分享內容包括以下板塊/股票 日期:2021年6月9日(星期三)19:00-21:30(全一堂) 費 用:$800 地 點:網上影片講座 – ———————— 費 用:$818 形式:網上授課 (可即場看,或兩星期內多次重溫,支援多次學習) 備 註:CPT 證書需要課後(約6月尾)到教室核對身份後取 – 【查詢:(手機可點搫→) WhatsApp 91010168 】 [導師Michael及Larry投資經驗豐富] *若有興趣付費網上重溫以下課程,請WhatsApp 9101 0168查詢 紅猴(簡志健) 本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指 現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合 【紅 猴 課 程】 – Larry Hung 洪龍荃 CFA(特許財分析師) – 中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客; 【Larry Hung港股戰績】(只列部份)

【6月精選增長股分享課程】

TEST2N

(2) 你問我答環節(同學可以事先提交問題,導師會做好準備回答*)

得芯片是否得天下?

– 芯片產業鏈及生態解構

– 芯片短缺對各行業生意的影響

– 現時投資台積電(TSM)是否好時機?

– 中芯國際(981)及華虹半導體(1347)的投資前景

騰訊(700)下一個增長曲線?

– 微信視頻號將成為最大的短視頻平台,更勝抖音及快手?

– 視頻及影業(包括和閲文(772)的協同效應)將會繼遊戲之外成為業務主力?

– 遊戲業務的未來佈局?

– 2021年目標估值?

【查詢: E-Mail → [email protected]】

(1) 現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合

他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機

他們特別擅長發掘優質增長股,近年例子包括阿里健康(241)、微創醫療(853) 、中升控股(881)、美東汽車(1268)、海豐國際(1308)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、藥明康德(2359)、美團點評(3690)、碧桂園服務(6098)、富途控股(FUTU.US)、併多多(PDD.US)、Shockwave(SWAV.US)、Tesla(TSLA.US)……未能盡錄!

2月課程(TEST2D) – 阿里健康(241) / 5G

4月課程(TEST2E) – 物業管理 / 新東方在線(1797)

5月課程(TEST2F) – 創新藥 / 醫療器械

7月課程(TEST2G) – 新經濟中概股 / 醫藥CRO

8月課程(TEST2H) – 中美電動車 / 中國汽車經銷 / 物業管理

10月課程(TEST2J) – SaaS(軟件雲端服務 / 中國疫苗公司

11月課程(TEST2K) – 貝殼找房(BEKE.US) / 物流板塊

1月課程(TEST2L) – 太陽能板塊 / 創新藥板塊

4月課程(TEST2M) – 串流媒體 / 微創醫療(853)

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

【 紅猴簡志健 × Larry洪龍荃 課 程 】 紅猴簡志健 × Larry洪龍荃 課程綱要 (* 內有獨家內容,不會於其他途徑分享) (1) 分享最新值得關注的增長股/增長板塊,並作出深入分析,同學可以更清楚箇中原因,投資更有信念 是次課程分享內容包括以下板塊/股票 日期:2021年6月9日(星期三)19:00-21:30(全一堂) 費 用:$800 地 點:網上影片講座 – ———————— 費 用:$818 形式:網上授課 (可即場看,或兩星期內多次重溫,支援多次學習) 備 註:CPT 證書需要課後(約6月尾)到教室核對身份後取 – 【查詢:(手機可點搫→) WhatsApp 91010168 】 [導師Michael及Larry投資經驗豐富] *若有興趣付費網上重溫以下課程,請WhatsApp 9101 0168查詢 紅猴(簡志健) 本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指 現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合 【紅 猴 課 程】 – Larry Hung 洪龍荃 CFA(特許財分析師) – 中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客; 【Larry Hung港股戰績】(只列部份)

【6月精選增長股分享課程】

TEST2N

(2) 你問我答環節(同學可以事先提交問題,導師會做好準備回答*)

得芯片是否得天下?

– 芯片產業鏈及生態解構

– 芯片短缺對各行業生意的影響

– 現時投資台積電(TSM)是否好時機?

– 中芯國際(981)及華虹半導體(1347)的投資前景

騰訊(700)下一個增長曲線?

– 微信視頻號將成為最大的短視頻平台,更勝抖音及快手?

– 視頻及影業(包括和閲文(772)的協同效應)將會繼遊戲之外成為業務主力?

– 遊戲業務的未來佈局?

– 2021年目標估值?

【查詢: E-Mail → [email protected]】

(1) 現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合

他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機

他們特別擅長發掘優質增長股,近年例子包括阿里健康(241)、微創醫療(853) 、中升控股(881)、美東汽車(1268)、海豐國際(1308)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、藥明康德(2359)、美團點評(3690)、碧桂園服務(6098)、富途控股(FUTU.US)、併多多(PDD.US)、Shockwave(SWAV.US)、Tesla(TSLA.US)……未能盡錄!

2月課程(TEST2D) – 阿里健康(241) / 5G

4月課程(TEST2E) – 物業管理 / 新東方在線(1797)

5月課程(TEST2F) – 創新藥 / 醫療器械

7月課程(TEST2G) – 新經濟中概股 / 醫藥CRO

8月課程(TEST2H) – 中美電動車 / 中國汽車經銷 / 物業管理

10月課程(TEST2J) – SaaS(軟件雲端服務 / 中國疫苗公司

11月課程(TEST2K) – 貝殼找房(BEKE.US) / 物流板塊

1月課程(TEST2L) – 太陽能板塊 / 創新藥板塊

4月課程(TEST2M) – 串流媒體 / 微創醫療(853)

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

紅猴簡志健 × Larry洪龍荃

【發掘「優質增長股」課程(2021年版)】

TEMKA9

首次公開我們的選股框架及評分制度

日期:2021年5月20日、5月26日、5月27日 (首播日期後即可看錄播影片)

時間:7:00pm – 10:00pm

費用:$5,250 (4月30日或前報名$4,200 送並原價$800的6月「每月精選增長股分享網上課程」)

導師:紅猴(Michael Kan)及Larry Hung

形式:網上靈活授課 (可即場看,或三星期內多次重溫,支援多次學習)

增長股無論是新世代如藥明生物(2269) 、美團點評(3690) 、中國有贊(8083) 、併多多(PDD) 、 Tesla(TSLA)等,又或傳統行業的如創科實業(669) 、美東汽車(1268) 、海豐國際(1308) 、頤海國際(1579) 、招商銀行(3968) 、富途(FUTU)等近年股價表現理想,並大幅跑贏恒生指數或S&P 500,有需要在中長線投資組合中配置一定比重。

導師在此課程將和同學以港股及美股作例子,分享怎樣發掘「優質增長股」 ,希望同學可把握未來出現的機會,並藉此學懂

[導師投資經驗豐富]

導師Michael及Larry現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合。他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機;特別擅長發掘潛力增長股,近年例子包括阿里健康(241) 、微創醫療(853)、美東汽車(1268)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、美團點評(3690)、中國有贊(8083)、富途(FUTU)……未能盡錄!

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

紅猴(簡志健)

本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指

現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

【紅 猴 課 程】 –

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

Larry Hung 洪龍荃 CFA(特許財分析師)

–

中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

【Larry Hung港股戰績】(只列部份)

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

–

地 址:尖沙咀金巴利道35號 – 金巴利中心 13字03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

(對正「君怡酒店」)

大市狂抽500點,點用漁夫系統睇後市和選股 │ YULC40

講 者:莊志雄博士、諗Sir

時 間:2020年8月5日(三) 22:00 左右

費 用:暫時免費

網 址:報名後再公佈

* 報名者可獲電子筆記一份

–

(課程編號: YULC40)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

-

大市狂抽500點,點用漁夫系統睇後市和選股

在人工智能時代下, EA 的最大用途就在於把正確的交易邏輯設計定量化、程序化,從而創建一套市場適應能力較強的策略

今次教大家如何在貿易戰,如何利用EA在外匯市場分一杯羹,

由零教起, 策略輕鬆駕馭28種主流貨幣,令你在不同情況都可以長賺長有。課堂會教你用最適合你的自動交易策略,分享投資者常犯錯誤,避免你重複犯錯令你的投資路走得更暢順。

透過以下連結報名(額滿即止): 課程編號: YUPH04

https://homebloggerhk.com/apply/

講 者:成家投資教練團隊

時 間:2020-05-08(五)19:30-21:00

費 用:暫時免費

地 址: 尖沙咀金巴利道金巴利中心1303室

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

【股領袖介紹漁夫系統分享會】

講 者:股領袖

時 間:2019年11月13日(三) 19:30-21:00

地 點:尖沙咀金巴利道35號金巴利中心1303室

費 用:全免

語 言:廣東話

報 名(課程編號:YUTW02)

【我要報名 網上填表】

http://homebloggerhk.com/apply

內 容:

點評三隻漁夫系統股票

股領袖對後市走勢看法

如何運用系統去選股,令用家得心應手

【我要報名 網上填表】

http://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

透過以下連結報名(額滿即止):

講 者:成家博客團隊

*是次邀請嘉賓在Amazon銷售額超過年100萬美金,

時 間:2019-11-20(三)19:30-21:00(全一課)

費 用:暫時免費

地 址:尖沙咀金巴利道35號金巴利中心1303室

(課程編號: YUAZR1)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

新生優先留座,以課程總監電郵回覆為準

講 者:盧楚仁老師及成家博客教學團隊

時 間:2019年9月5日(四) 1930-2100(全一課)

地 址:尖沙咀金巴利道金巴利中心1303室

報 名(課程編號:YUCY02)

https://homebloggerhk.com/apply

費 用:暫時免費

內容:

亂世中如何裝備自己? 如何為自己準備第二收入? 想做一個叻既sales去改善自己?

– 想夥拍一個平台去賺取兼職收入的人

– 想搵位人生導師協助自己上進的人

– 想提升銷售技巧的人

– 想加入金融行業的人

–

【我要報名 網上填表】

https://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 63832145 】

【查詢: E-Mail → [email protected]】

【Order Flow 期指 Trading 分享會】YUJK04

Order Flow 工具是專業操盤手會用到的日內交易分析工具。

講 者:Jacky Law

時 間:2019-12-07(六)16:30-18:00

費 用:暫時全免

地 址:尖沙咀金巴利道金巴利中心1303室

(課程編號: YUJK04)

【我要報名 網上填表】–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

講座內容:

1. Order Flow 的真正交易優勢是?

2. Order Flow 短炒知識,旨在一個交易賺蝕一千至二千港幣,長遠賺多過蝕如

何做到?

3. Order Flow 如何揭示日內 真正支持及阻力位?

4. Order Flow 如何分析價格到頂底的突破機率?

5. 更多普通技術指標無法帶給您的額外交易優勢

6. 第一及第二屆學生課後成績分享

講者: Jacky Law

香港大學雙主修經濟及金融,副修計算機科學

證監持牌人

EXCEL炒股講座 │ YUEX20

講 者:成家博客教導團隊

時 間:2020-02-03(一)19:30-21:00(全一課)

費 用:暫時全免

地 址:尖沙咀金巴利道35號金巴利中心13樓03室

–

(課程編號: YUEX20)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

【計算下次買入股票的時機】講座 │ YUQF14

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

-選用Python作 股票分析的好處

Ben Yung 讀書會: 研討<金融怪傑> YUBY06

《金融怪傑(MARKET WIZARDS)》一書出版以來,一直被列為美國金融操作人員必讀的書籍之一,至今仍十分暢銷。

該書訪問過不少著名投資人,然後總結出投資獲利的要旨。

成家博客老師團隊的Ben Sir,為你現身講解該書精要,即助你提升投資功力!

新生優先留座,以課程總監電郵回覆為準

時 間:2019年9月21日(六) 17:00-18:30(全一課)

地 址:尖沙咀金巴利道35號金巴利中心1303室

報 名(課程編號:YUBY06)

http://homebloggerhk.com/apply

費 用:$100

–

【我要報名 網上填表】

http://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

—

書中所強調的,乃是操作方法存乎一心,

金句摘錄: 「即使不完整,你還是可以發財。」 自 賴瑞.海特

金句摘錄:「 如果你不能控制風險,總有一天你會淪落到受風險控制的地步。」 自 賴瑞.海特

**由會計師主講

講 者:William Chan

時 間:2019-06-01(六)17:00-18:30(全一課)

費 用:暫時免費

地 址:尖沙咀金巴利道35號金巴利中心1303室

–

(課程編號: TEPG04)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

– 今年稅例多了不同可扣稅item, 又自願醫保、又TVC又年金,究竟點去用盡佢?

– 按揭利息扣稅應怎去用?

– 兩級制利得稅下打工仔同老闆有何得益?

– 如何度身訂造個人報稅方案?

*MPF管理x股票理財講座

講 者:銀聯信託強積金講者、及博客紅猴與洪龍荃

時 間:2019-05-29(三)19:30-21:00(全一課)

費 用:暫時免費

地 址:尖沙咀金巴利道35號金巴利中心1303室

–

(課程編號: TEPG05)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

part 1

– 如何籌備退休?

– 自願性供款點樣幫到你?

– 新訂立的「可扣稅自願性供款」點幫手慳稅?

– BCT有何基金選擇?

– 環球投資市場動向分析

– 基金經理講解點令積金跑贏大市

part 2

– 怎樣令強積金跑贏大市?

– 多少退休金才足夠?

– 強積金以外的所需投資

– 分散投資/資產配置的重要性

– 股票投資於退休資產配置不可劃缺

股領袖【股市奇兵專欄介紹會】

講 者:股領袖

時 間:2019年8月26日 19:30-21:00

地 點:尖沙咀金巴利道35號金巴利中心1303室

費 用:暫時免費

語 言:廣東話

報 名(課程編號:YUTW01)

【我要報名 網上填表】

http://homebloggerhk.com/apply

內 容:

近日投資契機

個股點評

同讀者親身見面!

【我要報名 網上填表】

http://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

Ben Yung【一個簡單實用的股票交易策略】 / YUBYA1

有理論,也有實用策略

時 間:4月18日(四)19:30-21:30(全一課)

地 址:尖沙咀金巴利道35號金巴利中心1303室

費用:$800

報 名(課程編號:YUBYA1)

【我要報名 網上填表】

http://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

課程綱要

- 如何令買股票更簡單上手

- 利用股市慣性再量化數據,如何讓你擁交易優勢?

- 教一個簡單實用的股票交易策略予你

- 值得注意的三隻股票

Amazon Shopping 創業講座 │ YUAZ22

阿馬遜2017年營業額增長驚人,超過1千7百億,賣出超過50億件產品,網上購物盛行,你有無諗過能參與其中?

數據顯示,美國年青人最不能缺少的App 是「Amazon Shopping」, 比Gmail和Facebook還要多,我地應該如何把握這個商機?

立即報名「百萬歐美零售生意講座」,了解快速開展歐美零售生意的成功秘訣和步驟。

透過以下連結報名(額滿即止):

講 者:電商教練團隊

時 間:2020-03-28(六)17:00-18:30(全一課)

費 用:暫時免費

地 址:尖沙咀金巴利中心1303室

(課程編號: YUAZ22)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

網店新手常犯的錯誤

開始 Amazon Selling 的八個步驟

Amazon 銷售成功案例分析

新生優先留座,以課程總監電郵回覆為準

時 間:2020-01-06(一)19:30-21:00(全一課)

地 址:尖沙咀金巴利道35號金巴利中心1303室

報 名(課程編號:TEOP58)

https://homebloggerhk.com/apply

費 用:暫時全免

–

【我要報名 網上填表】

https://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 63832145 】

【查詢: E-Mail → [email protected]】

—

- 新手變高手,介紹幾種必學期權策略。

- 刀仔鋸大樹,了解以期權賺大錢的原理及操作竅門。

- 跌市也不怕,教你把握跌市的獲利機會。

- 一學就明,一堂學懂期權基本操作。

- 開始買賣,有甚麼要注意事項?

–

–

講座內容:

● 最新投資主題全檢閱

● 如何尋找美股強勢股

● 債市/商品全分析

備註:

「美股隊長教導團團員」,可免費安坐家中,收看錄播

Homeblogger 成家博客數據分析講座

Data Analysis數據分析一詞近年大家經常聽到,隨著大數據的興

Data Analysis Fundamental 數據分析課程於12個小時的課堂中教授大家以Python最實用

為了令大家可以先了解這個課程,歡迎所有人參加。

1

日期: 27/11/2018 (星期二)

時間: 晚上七時三十分至九時

地點: 尖沙咀金巴利道35號金巴利中心1303室

主講: Patrick Tsoi (BSc System Engineering and Engineering Management, CUHK

MSc IT Education, HKU)

對象: 歡迎所有人參加 (沒有IT底子也沒問題)

費用: 全免 (原價$600,座位有限,額滿即止,請勿甩底)

主要內容:

– Data Analysis 數據分析的簡介

– 企業對相關人才的需求

– 如何以短時間掌握這項技術

– 數據分析主要技術Python的應用

有興趣既大家可以按link報名

(課程編號: YUDS04)

【我要報名 網上填表】

講座題目: 如何部署即將出現的爆邊市

講 者:Option Jack

時 間:2019-11-09(六)14:00-16:00

費 用:全 免

地 址: 銅鑼灣告士打道255-257號信和廣場26/F

Jack Sir為【Now TV】訪問對象,30年股市經歷,從高峰到谷底,從迷失到清醒,當晚面談與你分享!

內容:

–

【報名講者 Option Jack:網上報名】

course code / 課程編號:「YUMJAI」

http://www.homebloggerhk.com/apply

Whatsapp查詢: 91010168

新生優先留座,以課程總監電郵回覆為準

時 間:2019-07-25(四)19:30-21:00(全一課)

地 址:尖沙咀金巴利道金巴利中心1303室

報 名(課程編號:YUCY01)

https://homebloggerhk.com/apply

費 用:全 免

內容:

諗sir解釋現時美元可能下跌之下,債基調整策略

盧楚仁先生解釋主要外幣應對策略

Patrick講解匯市金市獲利策略

諗sir講解債基交叉盤的原理及好處

講者介紹:

盧楚仁先生(Jasper)為獨立外匯商品分析師。他自1987年起從事金融行業(外匯、期貨及黃金),曾任職數間上市金融機構及外資銀行部門主管,擅長產品知識,基本及技術分析,經常舉辦投資講座和投資課程。盧先生曾於香港和國內著名大學作客座導師,更被國內證券行委任為首席培訓顧問。盧先生並有多年培訓經驗,亦經常接受媒體包括中英文報章、財經電台、電視及財經雜誌的訪問,並撰寫財經專欄及主持 / 出席財經

節目。

Patrick 事外匯分析及交易逾20年,曾任東方日報及太陽報投資版編輯及撰寫外匯專欄,以及曾任多家大型證劵集團分析師,專責貴金屬及外匯產品之市場分析及撰寫研究報告,提供即市及長短線買賣策略,目前接受無線電視、有線電視、NOW TV、新城電台及香港電台訪問,並為多家傳媒撰寫外匯專欄。

–

【我要報名 網上填表】

https://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 63832145 】

【查詢: E-Mail → [email protected]】

—

- 如何打好外匯分析基本功

- 分析重點簡要及拆解

- 技術指標真的能令你獲利嗎?

- 投資者必須克服的三大心理障礙

股賺錢一堂課就上手講座 │YUS40F

是次講座主要介紹伸延聶sir新書之外的股市知識,

講 者:聶sir

時 間:2018年7月16日(一) 19:30-21:00

費 用:全 免

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

(課程編號: YUS40F)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

潘家榮【講座2018/10】打開散戶致勝之路│TEKP29

** 新人優先留位,舊生亦可參加,以課程總監回覆為準 **

時 間:2018-10-10(三)19:30-21:30(

費 用:全 免

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

(課程編號: TEKP29)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【打開散戶致勝之路】

講座 – 120分鐘內,你會學到….

1. 三秒內分辨出強股和弱股

2. 提高賺錢力的操盤手法

3. 成為股市贏家的五大元素

–

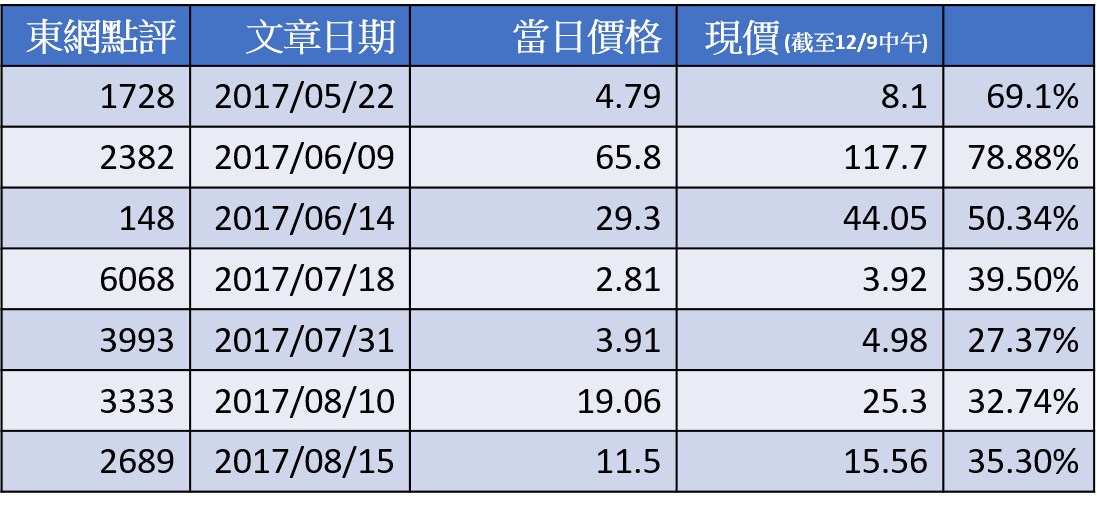

【過去三個月公開戰績】(個股)(截至12/9/2017 中午)

買股票要賺大錢,並唔係分散每隻買細細注,而係要識得點樣揀到好股票長坐。

Kevin Sir ( 潘家榮 ) 過去三個月喺《東網》文章提及的股份。

–

事先聲明:

如果你純粹當聽其他投資講座一樣,目的只係為左抄冧把,又或者你好滿足而家既方法,唔想去改變既,呢個講座並唔適合你;但係如果你厭倦左炒黎炒去都係得個吉,唔想再做輸家,而係你願意改變,尋求一套喺股場嬴錢既投資哲學,【打開散戶致勝之路】講座將會幫到你。

–

–

港股港樓 Take Two 講座 │ YUJW01

上半年投資賺左幾多? 若果搵唔夠可抽時聽聽JAMES WONG同IVAN LI 點去剖析後市,選取股票策略,為大家下半年黎個TAKE TWO做好佢!

講 者:王榮昆及李聲揚先生

時 間:6月14日(四)19:30-21:00(全一課)

費 用:全 免

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

(課程編號: YUJW01)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

洪龍荃【升息齊識講座】講座│TERE10

講 者:Larry Hung 洪龍荃 CFA(特許財務分析師)

時 間:2018-05-21(一) 19:30-21:00

費 用:全 免 (但必須預先報名,進場出示留位確認)

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

—

內容:

2. 那版塊的中小股看俏? by 洪龍荃

3. 值得收息股份點評 by 洪龍荃

4. 如何判別股份是收息型又或是潛力上升型? by 洪龍荃

5. 跟進第一季提及的股份 by 洪龍荃

–

【我要報名 網上填表】

課程編號:TERE10

http://homebloggerhk.com/APPLY

–

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

Larry Hung 洪龍荃 CFA(特許財分析師)

擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任副基金經理,

主力負責管理旗下一支長短倉基金,現爲某對沖基金之投資副總裁;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,

如信報月刊等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

. 莫家強【聚會2018/01】TEOPAA15│舊生 分享會

* 座位不足,只限已修讀莫家強最少兩個付費課程的舊生參加 *

–

時 間:2018-01-29(一)19:30-21:00(全一課)

費 用:全 免

地 址:尖沙咀金巴利道35號-金巴利中心1303室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

【[舊生報名表格]】

–

【村屋買賣及投資注意點】│ TEPG01

講 者:郭允中律師

時 間:2019-04-24(三)19:30-21:00(全一課)

費 用: 全 免

地 址:尖沙咀金巴利道35號金巴利中心1303室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

–

(課程編號: TEPG01)

【我要報名 網上填表】

–

【查詢:(手機可點搫→)WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

【內容】

–