Lum Sir 你好!

小弟乃庸才一位, 會員編號: 2781

一直盡力學習理財知識, 經過多年在網上找尋不同既理財資訊, 終於在二年前遇到貴blog及拜讀了”樓換樓”及”收息論”兩本大作, 實在非常實用及獲益良多, 對Lum sir既博學多才及豐富經驗更是萬分佩服。故在15年5月已完成收息101 及103課程,不久將來完成債基操作後會再報讀ETF課程學習對沖風險。

我剛完成加按物業, 準備將資金作收息投資, 希望請教Lum sir,根據我的狀況給予本庸才一些意見, 謝謝!

本人背景:

30歲,單身, 於德國公司任職成衣 Merchandiser, 暫時與母及弟同住公屋(母親及弟名), 因弟弟於16年9月結婚後跟弟媳搬進來不夠住, 便計劃2016年6月收回Tuen Mun 出租物業自住。

– 每月人工: $19.5K (已扣強積金)

– 每月支出: 約$4.1K

– 家用$5,400

– 每月出糧自訂儲蓄$10K

– 已報考保險牌, 希望將來可增加額外收入。

資產:

– 現時估值$4.3M,單名持有屯門兩房半新樓”海典軒”, 實用446呎單位, 已租出$ 10K, 租金扣除支出,每月打平

– 股票(藍籌股HSBC及渣打均蟹貨) 投資約HKD 120K

– 現金約HKD 800K (包括加按所得 HKD 740K剛剛到手)

負債:

– 按揭欠款HKD 1.15M+加按0.74M = 1.89M

–>該單位現時估值HKD 4.3M

–>於2010年年中以HKD 1.92M購入

–>按揭7成, 利率H+0.7–>供款年期30年 (月供$4200)

–> 加按 740K–>息率: P- 2.6->還款年期30年 (月供$2800)

五年內計劃

因預計16年搬入自住單位後收入減, 開支大增, 沒有餘錢儲蓄, 恐怕連維持家用也有困難, 故希望在今年內增加被動收入補回這缺口。未來安排如下:

1/ 先用加按所得資金買債基賺息差提高被動收入。

2/ 找尋合適伴侶結婚

3/ 買第二層樓 (樓價下跌+結婚後)

or

因應日圓跌勢稍定, 看看有沒有機會抽一部份資產轉買日本樓收租。

or

加碼在債基上取得高回報。

長遠目標為不斷學習理財及投資知識以達至財務自由。

問題

因應低收入情況及現時加息環境, 應如何分配既有資產投資以便控制風險?

– 如將加按所得740K買債基收息 (10%)? 只留240K現金應付, 會否太博? 應否縮細投資額才不至風險過高?

– 已收到諗sir 提示與銀行職員聯絡, 由於債基所予息率不封頂, 因不太熟悉同業拆息之走向, 應如何看待這方面的風險?

– 如直債或保險方案較適合小弟情況, 請賜教, 謝謝!

– 另蟹貨股票稍後也會轉投其他項目, 但相對金額較細, 打算排在最後做。還是諗sir 會建議現在一併轉入債基?

不好意思我的性格很急進, 思緒頗混亂及提出了大量問題, 相信接下來投資債基應是我人身中第二個重大投資決定, 望諗Sir 能在百忙中抽空指點, 謝謝!

祝生意蒸蒸日上

學生Terrence敬上

ANSWER:

正所謂急還急,同學發問都要預約兩星期才能抽空回答。始終排緊隊既人都話十萬火急、而筆者無才能分辦呢種急同那個急相比如何。學生Terrence發問有結構、有準確計算,是有水準的提問。在未婚前已置業加上儲蓄率達薪金一半,筆者對佢將來很有期盼。現時主要問題係加按所得既74萬,配合暫時既低人工,究竟點做先行得正確?

由於個人收入不高,必需賺價去提早獲得財務自由。債基是收息物,要能穩定提供入息但個人資產值不會因此而提高。要提高資產值方法一讀者已做、就是利用買樓的槓桿。方法二是利用股票或期權去賺價。當然唔係將74萬投放入去、但將1/10即8萬元放進是可接受的。股票買賣技巧、或如何將期權運用還待讀者花時間鑽研。始終工資不高讀者需在各方面更努力趕過來。

讀者問74萬全投入債基雖收息好,但萬一捲入金融風暴,見債基在2008年全年都有平均20-30%跌幅、雖相比匯豐銀行股價由100跌至$28好得多,但自己財力不高怎做才不致沒頂? 方法可74萬照買、而為自己開定一條30萬的循環信貸。P-LOAN是私人貸款,批左30萬就一定要借哂兼提早還都要比近全期息口。循環信貸可批30萬額予借貸人而可借一日而第二日還。雖息口較P-LOAN高要5-7%但由於可每日計息,就當借30萬計7%半個月息口都係$800大洋。各位財力不足者可在行債基收息前搵埋個信貸額陪你一齊行。

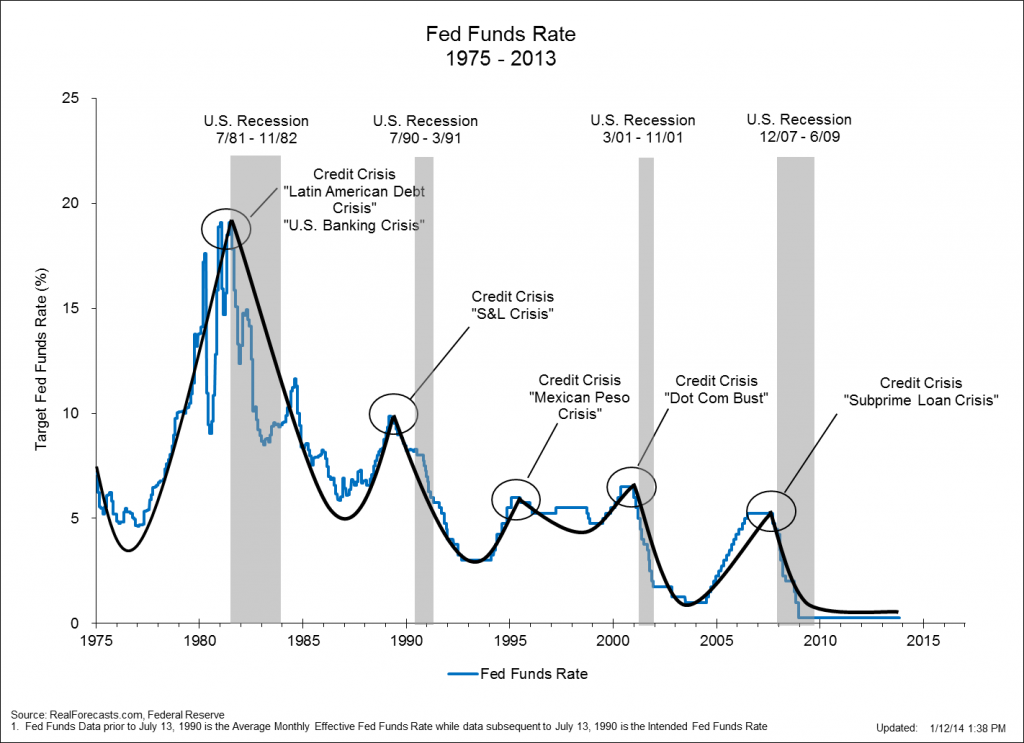

另外會否因拆息抽高而令債基回報降低? 首首先,債基是沒有年期,可隨時拆倉走人。另剛好明早美國聯儲局議息將完成,亦已開口講明最少加一次息。筆者本人雖講債又買樓、但對加息是希望非常的! 看下圖由1975至2013,每次加息代表經濟蓬勃,上次由2005加到2007,跟住2008泡沫爆破就開始減。在經濟上行的時間,公司債及股票都會上升、而香港2005至2007既樓價當然唔使講。

當然,我們亦有辦法對沖加息後為投資組合帶來的風險,亦即加息都可以有錢賺。昨日在NOW TV<名家給力場>筆者已談及此EMAIL,惟在精華重溫只在13分訪問cut淨1/3,所以再用昨日的圖今文重貼。還有是,很多人連隔夜拆息同一個月拆息都未攪清楚,當年隔夜息可以一晚抽高至千幾厘、但月息轉變可沒咁勵害。

經過課堂之後,相信讀者已明白股票正確用法為何。對渣打及匯控應有另種用法。對於讀者現時,再買樓恐怕借貸力不及,用740k債基月收息740,000*15%/12 = $9250為上策,已等於佢每月支出。另外單位宜找朋友一同合租,在現時收入水平自住一間屋恐怕都算奢侈,不應有此等重大支出。

收息101課程(內容全面更新)可網上修讀限時安排

諗Sir@TVB J2 安樂蝸

✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)

![諗 Sir 操作入門課程 [收息101] (諗Sir真人教授)](https://homebloggerhk-web.s3.ap-southeast-1.amazonaws.com/wp-content/uploads/2021/03/16120243/lunsir-101-newtext.png "諗 Sir 操作入門課程 [收息101] (諗Sir真人教授)")

第一至六堂 (網上修讀)

選取直債之步驟、近日值得買的直債評論

那種債基係本派息,價位長期向下,那種唔會? 點分辨?

怎樣用直債穩獲10%年回報,例運用匯豐、中銀、煤氣的直債去長收利息

本網提及的債基疊增年10%的收息方案

直債或債基去出入賺價點做?

實例解說買債必知點

股、樓、債點分配? 一望就知邊樣值得買邊樣唔值買既心法!

比較基金升級版! 今日買基金點為他日走資去鋪路?

經紀不會提及之買賣需知,助你即省洗費

認清係香港做投資時怎認清銷售人員所講虛實

公司唔掂,點決定手上直債要幾時走人?

槓桿水平的適當安排及正確買入機制

點買又唔會傷TU,借左又唔令信貸報告花左? 退休人仕點先易借?

精選最值得買的保費融資計劃

第七至八堂 (網課教授入市策略)

800萬收息倉內容展示

新加坡離岸投資戶

獨家市評為您剖析當時市況及入市策略

Cover-Note 10-30%方案介紹

即場解答學生收息問題及個案咨詢(學生需預先提交個案)

第一至六堂 (網上修讀)

選取直債之步驟、近日值得買的直債評論

那種債基係本派息,價位長期向下,那種唔會? 點分辨?

怎樣用直債穩獲10%年回報,例運用匯豐、中銀、煤氣的直債去長收利息

本網提及的債基疊增年10%的收息方案

直債或債基去出入賺價點做?

實例解說買債必知點

股、樓、債點分配? 一望就知邊樣值得買邊樣唔值買既心法!

比較基金升級版! 今日買基金點為他日走資去鋪路?

經紀不會提及之買賣需知,助你即省洗費

認清係香港做投資時怎認清銷售人員所講虛實

公司唔掂,點決定手上直債要幾時走人?

槓桿水平的適當安排及正確買入機制

點買又唔會傷TU,借左又唔令信貸報告花左? 退休人仕點先易借?

精選最值得買的保費融資計劃

第七至八堂 (網課教授入市策略)

800萬收息倉內容展示

新加坡離岸投資戶

獨家市評為您剖析當時市況及入市策略

Cover-Note 10-30%方案介紹

即場解答學生收息問題及個案咨詢(學生需預先提交個案)

**諗Sir收息101課程 即付即可網上學習第一至六堂**

收息101(TEDV100)課程安排:

*第一至六課*全部網上修讀,即予收息關鍵及10%收息方案。

付款後可隨時收看網上課程影片

第一課:直債買入必知及不同類別直債應市方法

第二課:債基買入必知

第三課:債基槓桿及應市操作心法

第四課:債基比較方法

第五課:直債選擇要旨及800萬收息倉解說

第六課:保費融資及派10-20%年息的收息物

第八堂:實行方法及講解 真人實體班:5-6月待定

*如第七及八堂真人課未能親身上課,在課後3-4個工作天後會放上網予學生重溫及可在2024年日子補真人堂

上課地點:尖沙咀

目前費用: $4900(已包上述八堂)

收息101(TEDV100)課程安排:

*第一至六課*全部網上修讀,即予收息關鍵及10%收息方案。

第一課:直債買入必知及不同類別直債應市方法

第二課:債基買入必知

第三課:債基槓桿及應市操作心法

第四課:債基比較方法

第五課:直債選擇要旨及800萬收息倉解說

第六課:保費融資及派10-20%年息的收息物

第八堂:實行方法及講解 真人實體班:5-6月待定

*如第七及八堂真人課未能親身上課,在課後3-4個工作天後會放上網予學生重溫及可在2024年日子補真人堂

上課地點:尖沙咀

目前費用: $4900(已包上述八堂)

![諗 Sir 收息進階班 [收息103] (諗Sir真人教授)](https://homebloggerhk-web.s3.ap-southeast-1.amazonaws.com/wp-content/uploads/2021/03/16120241/lunsir-103-newtext.png "諗 Sir 收息進階班 [收息103] (諗Sir真人教授)")

※只接受修畢「收息101」的學員報名,本課程不對外開放!※

<每季聚會談及內容 >

(暫只設真人到課/ 或約時間到尖沙咀教室重溫影片)

未來一季債市走勢看法

未來一季樓市走勢看法

未來一季股市走勢看法

更新800萬收息倉

15%年息黃金ETF、香港房託之出入時機跟進

諗sir為你講解如何判斷出入債市。獨特為債、樓投資人而設的市況剖析。每次不同內容

只得40萬HKD做債基槓桿門路

香港開戶、可在香港派人處理,而在新加坡設立的債基/直債投資門路

債基年收息15、20%門路

諗sir網絡及平台助你順利執行方案- 即你減省買入費用及其他支出

諗sir特派助教接見103學生、面談對策及重溫課程

附有持續市況更新影片。為你課後持續跟進債券收息類出入市場時機

學生會有LOGIN/PW登入網站後收看

![]()

< 每季聚會談及內容>

(暫只設真人到課/ 或約時間到尖沙咀教室重溫影片)

未來一季債市走勢看法

未來一季樓市走勢看法

未來一季股市走勢看法

更新800萬收息倉

15%年息黃金ETF、香港房託之出入時機跟進

諗sir為你講解如何判斷出入債市。獨特為債、樓投資人而設的市況剖析。每次不同內容

只得40萬HKD做債基槓桿門路

香港開戶、可在香港派人處理,而在新加坡設立的債基/直債投資門路

債基年收息15、20%門路

諗sir網絡及平台助你順利執行方案- 即你減省買入費用及其他支出

諗sir特派助教接見103學生、面談對策及重溫課程

附有持續市況更新影片。為你課後持續跟進債券收息類出入市場時機

學生會有LOGIN/PW登入網站後收看

諗Sir – 收息103 持續應市課程/ TEDP81

TEDP81下一次真人聚會: 2024-04-16(二)19:15-21:15

再後一次真人聚會預計在2024年7月

*如在過去一年未重讀收息103,可付半價$1500元重讀

*一年最少有4次(約每季1次)聚會。付款後即可參與未來4季活動。亦可稱為持有舊生聚會年票(未能出席恕不設補堂)

*諗sir亦會平均拍攝103會員影片,約1-2星期之間同大家跟進市況。103學生可獲發login/pw登入網站收看

*收息103舊生,可付半價$1500元重讀(即有年票及睇片login/pw)

上課地點為尖沙咀

諗Sir – 收息103 持續應市課程/ TEDP81

TEDP81下一次真人聚會: 2024-04-16(二)19:15-21:15

再後一次真人聚會預計在2024年7月

*如在過去一年未重讀收息103,可付半價$1500元重讀

*一年最少有4次(約每季1次)聚會。付款後即可參與未來4季活動。亦可稱為持有舊生聚會年票(未能出席恕不設補堂)

*諗sir亦會平均拍攝103會員影片,約1-2星期之間同大家跟進市況。103學生可獲發login/pw登入網站收看

*收息103舊生,可付半價$1500元重讀(即有年票及睇片login/pw)

上課地點為尖沙咀

諗Sir@TVB J2 安樂蝸

✅2012年創立成家投資網上課程,7年間學生達9000人,學校於2017年成立分校

諗sir訪問見於TVB(安樂蝸)、viuTV(投資諗法)、TVB(兄弟幫)、nowTV(息賺)、經濟一週、親子王國(網上)

第一堂 (三小時)

議價策略及搵筍盤貼士。隔走假盤

即場展示準確計到個人借貸力

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

第二堂 (三小時)

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

第三堂 (三小時)

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

債券買賣賺價賺息秘訣

股市賺錢手把手教學

第一堂 (三小時)

議價策略及搵筍盤貼士。隔走假盤

即場展示準確計到個人借貸力

買住宅/買劏房收租/買樓做學生宿舍揀單位秘訣

第二堂 (三小時)

實地了解宿舍的需求及建立

買樓收租的裝修及如何控制成本

第三堂 (三小時)

沽樓靚價賣出秘傳心法

高成數上會出租破解實例解說

債券買賣賺價賺息秘訣

股市賺錢手把手教學

永續收入實戰課程 (PBA1 ) 安排:

第一課真人: 2024-06-15(六)14:00-17:00

第二課真人: 2024-06-22(六)14:00-17:00

第三課真人: 2024-06-29(六)14:00-17:00

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

上課地點為尖沙咀

費用: $8300

永續收入實戰課程 (PBA1 ) 安排:

第一課真人: 2024-06-15(六)14:00-17:00

第二課真人: 2024-06-22(六)14:00-17:00

第三課真人: 2024-06-29(六)14:00-17:00

*實戰班教授實地睇樓要旨及投資秘訣,只設實體課

上課地點為尖沙咀

費用: $8300

【收租佬必讀/ 完成兩樓一份債必讀 】 (諗Sir真人教授)")

**諗Sir【買樓收租課程】**

高成數按揭上會出租

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

買樓收租精明作法

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

學生宿舍/套房做法

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

兇宅/漏水樓

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

真人課

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

高成數按揭上會出租

利用網上搜尋的「水電煤方法」、點解仲會提高坐監風險?

年內真實高成數中伏個案及解法剖析

業主如何處理不同金融/政府部門之有關查詢

買樓收租精明作法

租霸解決方法及預防?

九成上會唔報清出租用途之利與弊

買樓收租各類稅務處理

學生宿舍/套房做法

-點搵適合單位去做套房或學生分租?

套房收租同一般買樓收租之差異

套房裝修要留意事項! 做錯返唔到轉頭更會找著壞租客

兇宅/漏水樓

真實個案、貼地兇宅處理答案

漏水樓各種處理手法及避免方案

本課採用powerteam大量樓宇買賣及助客經驗、助你深刻了解精明業主必知事項

真人課

講解最新的按揭政策及條例變動對你之影響

近月高回報收租方案分享

諗Sir【買樓收租課程】課程(TERH07)安排:

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):2024-05-07(二)19:15-21:15

上課地點為尖沙咀

目前優惠費用: $3000

諗Sir【買樓收租課程】課程(TERH07)安排:

(*諗Sir【買樓收租課程】可單上。不用先修諗Sir【買樓秘訣課程】。)

(為配合新政策、現時【買樓收租課程】可網上在家修讀、歡迎在港及海外人仕把握限時安排!)

第一課:高成數上會出租 (網上影片)

第二課:業主如何撰寫租約及處理日後收到銀行信件 (網上影片)

第三課:學生宿舍高收租回報 (網上影片)

第四課:進階按揭心法及搵樓收租秘笈 (網上影片)

第五課(真人課):2024-05-07(二)19:15-21:15

上課地點為尖沙咀

目前優惠費用: $3000

.當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

.報名【免費講座】請即填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與任何講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項–

Jack Sir 簡介

- 國際市場資深全職交易員Option Jack

- 32年市場實務期貨期權交易經驗

- 前機構投資者資深分析顧問

- 前理財週刊期權專欄主筆

- 經濟一週期權專欄作者

- Now財經台理財有方節目嘉賓

- 新城財經台散戶奇兵常行嘉賓

- 策略王直播 專家拆局常行嘉賓

- 著作:盤房爆炒30年及 ‘那有一天不交易’上暢銷榜 前3名

Jack Sir | 期權課程

【Option Jack – 期權速成課程】

一切由正路開始(Let‘s Begin’)。

期權應由務實觀念學習

偏排最新最貼市的期權基本至高階 策略課程

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

~全職交易員(只會告訴你期權市場真相)

Option 1 :最快的方法學懂期權基礎

Option 2 :期權4式應用,實際槓桿及Delta Gamma Theta Vega

Option 3 : Call put parity ,敢恨下重注的時機1,short put 與covered call解碼

Option 4 :敢恨下重注的時機2,4個救倉策略,跨月價差及 2月港交所末日put

Option 5 :牛熊週期時間,注碼控制及除淨對期權的影響

全部課程:網上 Facebook 群組(五天內可重看)

可以自行選取 適合個人程度的 堂次

期權交易並非紙上談兵,要學就要學真交易,並非理論

費用: 每堂 $600

4月30日前報名,每堂$500 優惠

有興趣可 Whatsapp 91010168 報名

Option 1 :課程內容

Option 2 :課程內容

SP trader 之簡單使用

Option 3 :課程內容

Option 1 , 2 重點回顧

Option 4:課程內容

short strangle & Long straddle與long strangle

Option 5 :課程內容

渦輪與期權

投資與投機

熱門的期權問題

- 持倉的獲利與止損才是決定的結局

- 期權交易除了認識各式策略外,還必須考量方向錯對的後續應對部署,這才是交易的全部。

- 無論long short ,最大的疑問是:何時全身而退,何時有盡賺盡。

- 除了分析錯誤期權交易習慣外,這次會著重於交易態度,

- 分析應該運用的期權策略時機同時,更深入拆解錯誤的交易手法及心態。

- 無知並不可怕,可怕的是不知道自己不知道。

- 更可怕的是,以為自己都知道。

- 注碼運用,也是一大考驗及成敗關鍵。

call put 4式:

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

{kind=link}

~全職交易員(只會告訴你期權市場真相)

上堂情況:

Option Jack,在近年轉角位及選擇爆升股策略上皆有驚人表現,可以FB日誌,直播及散戶奇兵為據:

2015年大時代前,3月28日的 ‘擋不住的誘惑’,預期:升200點若不追,升2000點時會後悔。

2016年2月11日,預視跌市將終極一跌後結束,2月12日指數見18260後急速上升轉勢。

2016年7月初提出:突破21000點,寧可追錯不可放過,升勢至9月9日才結束。

2017年1月初提出,升破22000點,應由淡轉好倉。(12月30日已表明轉好倉)

2017年5月9日指出,突破24500資金位,全面轉好倉應對。

5月18日指出:最強藍籌:平安保險.

6月28日指出:在直播中只推薦匯豐及江西銅,隔日匯控及江西銅均開始爆上。

8月17日指出中海油,有見底轉強之跡象。

11月23日預測騰訊平保終極見頂

2017年12月13日開始持續推薦建設銀行有突破機會

2017年12月28日,於年底前仍然積極憧憬年後升市,持續建立好倉!

2018年1月2日,年初首個交易日,繼續加注好倉!

2018年2月1日 ,在散戶奇兵預視美股轉勢

2018年2月21日 預期匯控除淨後偏軟下跌

2018年3月15日操作日誌:開始做淡港交所

2018年6月初,好淡分界線31000,跌破轉身

2018年6月中,跌破30,000點,繼續做淡,博破底

2018年6月中,持續分析388 long put 值博,至結算日平均超過15倍利潤

2018年6月底,分析港交所終極目標價 217元

2018年8月6日,分析博銀娛業績后反彈short put策略

2018年8月9日,在散戶奇兵分析,28000為好淡分界,跌破更淡。

2018年8月14日,分析銀娛破底機率高,幻想價:50元之下。

2018年9月初,直播分析中移動目標價80元。

2018年9月12日,分享自己銀娛建行博反彈。

2018年8至9月,分析兩星期轉勢,連續3次

2018年10月,提出騰訊見底論述

2018年11月,提出港股9個月熊市結束機會大

2018年底,提出年初部署單向走勢做準備

2019年1月4日,提出港股年初效應,第一目標27500點

2019年1月9日,直播指出可能升到1月尾

–

============

了解更多:股市漁夫系統 免費試用

股市漁夫是一套高績效的選股系統,系統運用技術分析配合統計學製作出不同指標顯示短、中、長線的港股表現;較一般指數更能反映真實市況,對分析後市走勢有絕對的優勢。股市漁夫選股系統透過精密的方程式去找出股票強弱勢頭,全天侯自動分析個股走勢、突破股、大市評論及視頻等功能。莊博士獨家的運算方程用 「破勢」、「止賺」把機會向用戶展示。漁夫選股系統更有不同種類之篩選股票準則來提高勝算。

莊志雄博士為股市漁夫創辦人及香港大學專業進修學院客席講師,並在Now 財經台合作主持《名家給力場》。

股市漁夫是香港財經媒體,而股市漁夫選股系統由莊志雄博士及成家博客Homeblogger團隊共同研發,2018年 11 月11日正式推出,此前莊志雄博士曾任職《信報》研究部主管,並先後於和記黃埔、AXA安盛、永泰地產有限公司、永道管理顧問有限公司(Coopers & Lybrand)等不同類型企業及上市集團擔任管理顧問、財務及市場分析工作,涉及範疇包括資產管理、地產、電訊及電子商貿等。

–

美股隊長 ( 吳瑞麟,Jonathan )

《信報》專欄作家

《美股隊長手冊》作者

《值博率煉金術》合著作者

【經濟一週 – 美股零距離】客席主持

【新城數碼財經台 – 散戶奇兵】客席嘉賓

家族資產管理辦公室(Family Office)投資總監;

知名理財教室HomeBlogger / StockBlogger 首席美股顧問。

–

【 美 股 隊 長 講 座 / 課程 】

–

講座內容:

● 最新投資主題全檢閱

● 如何尋找美股強勢股

● 債市/商品全分析

備註:

*內容和2月27日講座內容一樣

「美股隊長教導團團員」,可免費安坐家中,收看錄播

–

【 美 股 隊 長 課 程 】

–

持有《美股隊長手冊》者,

如使用「美股課程100元優惠券」,步驟如下:

1. 必須在報名之前出示 ***每人限用一次***

2. 拍照「美股課程100元優惠券」

3. 將相片傳送 (手機可點搫→) WhatsApp 91010168

([email protected])

4. 行政部會提供報名連結予閣下

–

–

–

2. 時間自由

3. 每月舉辦4小時實體課,隊長親身講授重點

4. 舊生專屬群組「美股隊長教導團」學員交流 (不會提供交易建議)

主打四大交易系統

1. SCTR交易系統 (短線強勢股交易系統)

2.「雙動能」交易系統 (ETF 交易系統,適合年輕朋友)

3. 耶魯校產基金史雲生投資法 (ETF 交易系統,適合忙碌中產)

4. 永恆組合 (ETF 交易系統,適合低風險穩健人士)

另全面覆蓋

. 進軍美國ETF入門教學

. 美股初階技術分析攻略

. 如何找出美股強勢股及板塊

. 發掘美國市場獨有的投資機會

. 簡易宏觀分析

. 商品ETFs操作法門(例如GLD、USO、USL)

. 實用投資書籍、網站、APPS推介

. 如何查探美國著名投資者、對沖基金持倉、操作策略

–

實體課內容

. 4小時美股隊長親身講授重要概念

. 解答美股相關問題

. 如未能出席,可免費改至下期實體課,暫定月月開班

. 最近實體課開辦日期及時間:2019年6月23日(日)下午2-6時

. 實體課上課地區:尖沙咀

–

其他優惠

. 沒有

–

第二階段:實体課堂 - 2019-06-23(日)14:00-18:00

費 用:$3580

地 點:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

http://homebloggerhk.com/applyus/

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

–

–

尚待公佈│美股隊長【美股期權班<期權Level-3>】JSE2│2017/07

時 間:尚待公佈

費 用:尚待公佈

費 用:$1680

【半年一次,只接受【美股期權Level-2】舊生報讀】

地 點:尖沙咀金巴利道35號金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

課程大綱

1. 草船借箭 III號

2. 如何減低買入長年期期權的成本?

3. 另類借箭技巧

–

–

美股隊長美股期權收費聚會/TEJSC9

講 者:美股隊長

時 間:2019年2月17(日) 14:00-17:00

費 用:$200

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

–

–

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

學習「美股期權操作」有以下好處:

- 彌補本金不足

美股多大價股,例如Amazon.com(AMZN),

每股成本高達近6,000港元,如操作本金不大,能買入的股數有限。

買入期權,風險有限,卻具有槓桿作用,

能夠彌補本金不足的困擾,有助提升表現。 - 控制風險

美股於發佈業績時,股價有機會大幅裂口下跌,造成鉅額損失。

學習操作認沽期權(put options),為正股買入保險,花費不高,

卻能有效控制一旦業績不如預期時的股價損失。 - 賺取期權金

沽空風險有限的「價差組合」(spread),

賺取期權金 (premium)。

左:美股隊長接受《新城財經台》訪問

–

–

【 美 股 隊 長 網 上 美 股 期 權 課 程 】

美股隊長網上美股期權班/TEJSD7(總第四屆)

課程重點:

* 暫時只供美股隊長入門班及期權班舊生報讀(不公開招生)

* 全網上課程,不設實體課

* 每兩個月舉行一次收費聚會,隊長分析市況,

* 特設「網上美股期權班」封閉Facebook群組,

* 教學影片全長約20小時

學費: $6800

曾報讀舊制期權Level 2的同學,報名重讀折扣價:$1800

學費並不包括「網上IB期權工作坊」報名費用

課程大綱:

甚麼是期權?

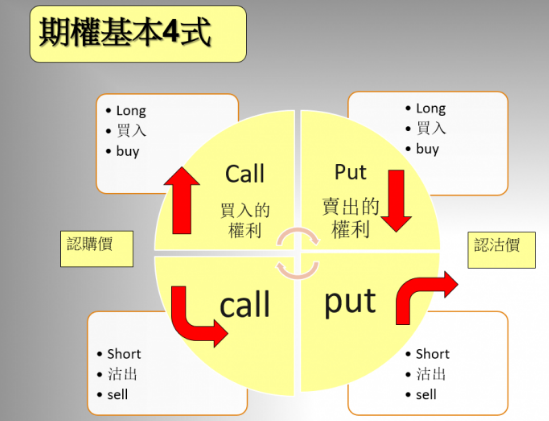

期權基本四式

影響期權價格六大因素

如何構建風險有限的期權收入組合?

期權操作兩種心態-如何二合為一?

如何用構建期權組合,減低操作成本?

如何用期權組合,加速蟹貨鬆綁,甚至反勝?

如何構建期權組合,免費為持股提供保護?

如何零成本/低成本搏黑天鵝,牛皮市不失血,看中反而免費?

如何零成本/低成本搏大波動,牛皮市不失血,看錯反而免費?(草

如何用期權配合正股,克服期權流通性不足,甚至兩頭獲利?

如何用期權對沖持倉,應對波動市況?

圖:美股隊長在新城財經台與年輕人談理財

–

–【 前 往 【美 股 隊 長】 講 座 】–

.當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

.報名【免費講座】請即填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與任何講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項