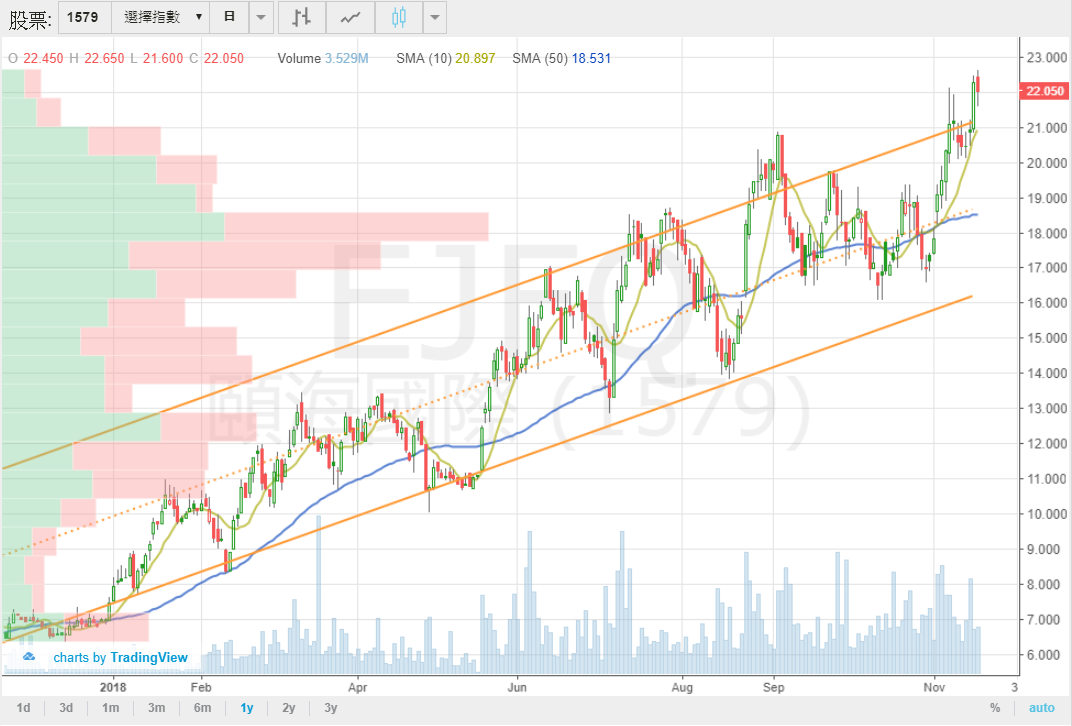

頤海國際(1579)股價於過去一週逆市突破歷史新高,港股中非常罕有,何況其並非防守股,可見強勢。估值先前很低?也不是,以現價$22.05計,預期今年市盈率41.6倍,預期明年市盈率31.5倍,今明兩年的每股盈利平均每年增幅約47%,以PEG計,此估值水平於正常市況還可勉強接受,但於如斯市況,很多優質股皆在下試估值區間的底部,頤海國際仍能維持如此高的估值,底氣真的很厲害。

頤海國際(1579)股價於過去一週逆市突破歷史新高,港股中非常罕有,何況其並非防守股,可見強勢。估值先前很低?也不是,以現價$22.05計,預期今年市盈率41.6倍,預期明年市盈率31.5倍,今明兩年的每股盈利平均每年增幅約47%,以PEG計,此估值水平於正常市況還可勉強接受,但於如斯市況,很多優質股皆在下試估值區間的底部,頤海國際仍能維持如此高的估值,底氣真的很厲害。

頤海國際為姊妹公司海底撈(6862)及其他食肆(第三方)提供火鍋底料、火鍋蘸料及中式複合調味料,前者佔比於去年全年及今年上半年分別約56%及54%,以按年增長論,源於海底撈及第三方於今年上半年分別約24%及136%,可見集團開拓第三方收入有成果,海底撈的又如何?

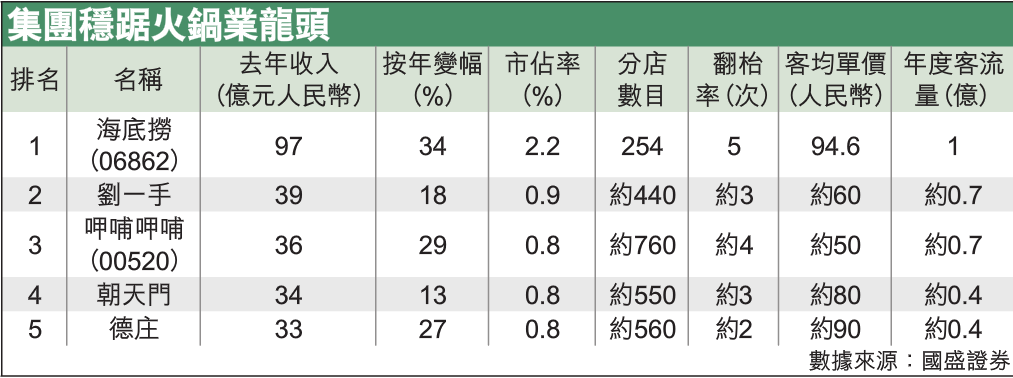

下圖源自iMoney,海底撈於國內市佔率最高,雖然行業分散下只得2.2%,但看其收入增長、翻檯率、客均單價,客流量剛名列前矛,反而分店數目最少,即代表還有不少擴展空間。

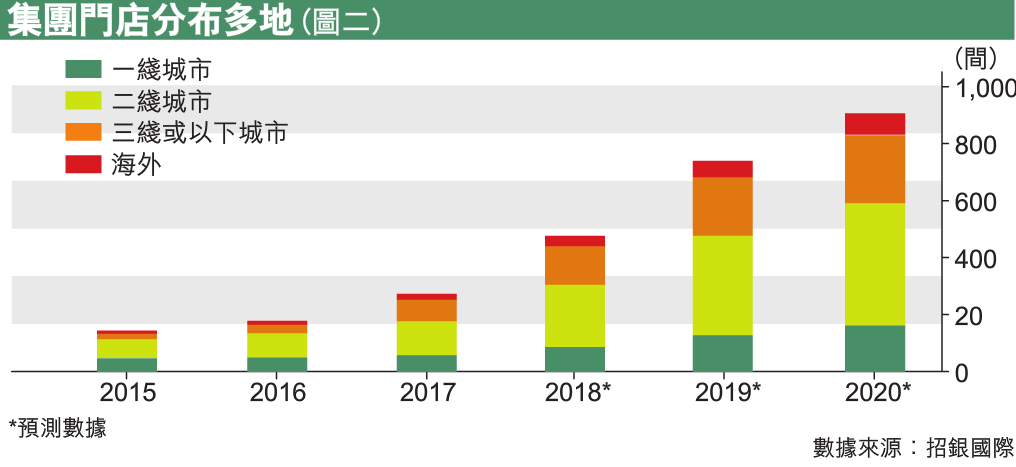

下圖也是源自iMoney,海底撈仍計劃持續擴充分店規模。海底撈之受歡迎程度不需多提,市場或許相信其高增長不會受中美貿易戰及所謂的消費降級影響,其股價於今年9月上市後仍很堅挺,以現價$17.32計,預期今年市盈率49.5倍,預期明年市盈率30.4倍,和頤海國際一樣,也是保持很高的估值,真的於港股中罕有地鶴立雞群。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,未有持有上述股票)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)