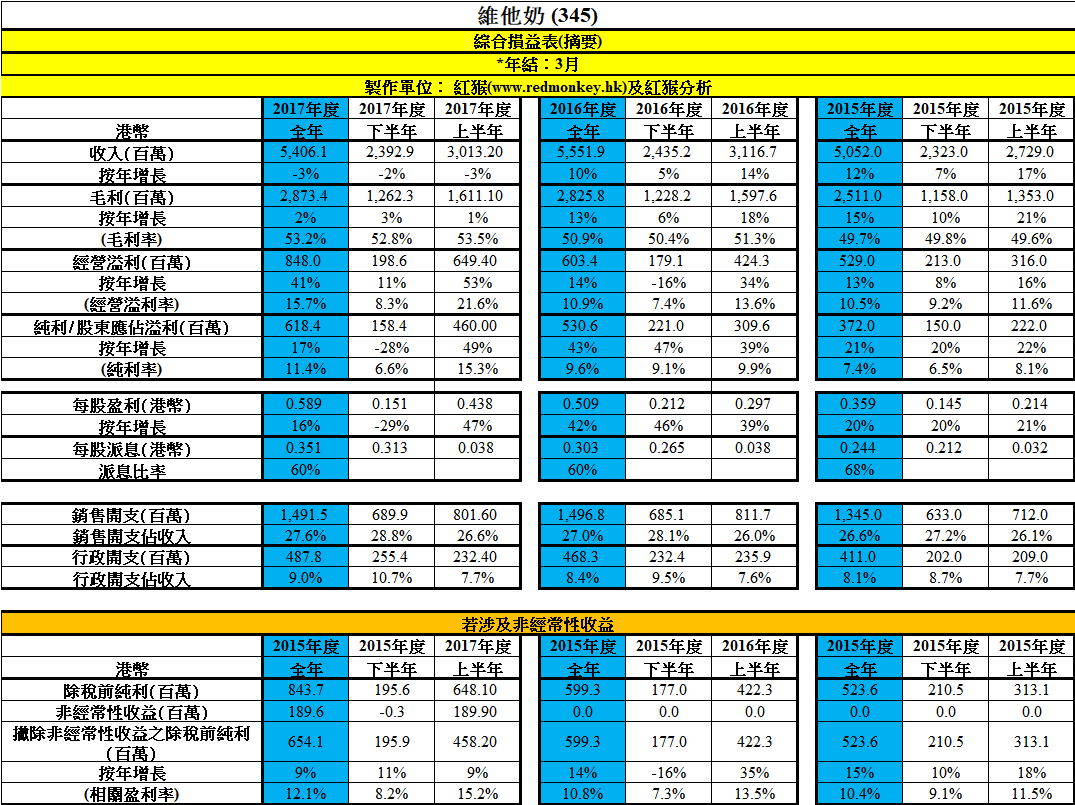

維他奶(345)於上週五中午公布至今年3月全年業績,股價於下午開市後曾跌2.7%,其後低位徘徊,至近收市時股回升,收市價只比上午收市價跌0.5%,市場似乎即時有點失望,不過是否消化後還認為可以? 集團收入按年跌3%,下半年按年跌2%,若不計已出售美國業務,應是有所增加;毛利按年升2%,下半年按年升3%,毛利率由50.9%增至53.2%,上半年已升定,下半年未見驚喜。純利按年升17%,不過期間曾出售持續虧損的美國業務,若撇除此非經常性收益,除稅前溢利按年升9%,下半年按年升11%,相關盈利率由10.8%增至12.1%,可見從不同營收數據,下半年增速略有提升。另外,根據業績提到,若撇除出售美國業務,純利按年實升2%。銷售開支佔收入由27.0%增至27.6%,行政開支佔收入由8.4%增至9.0%,成本控制還需改善。

資料來源:紅猴研究、公司年報

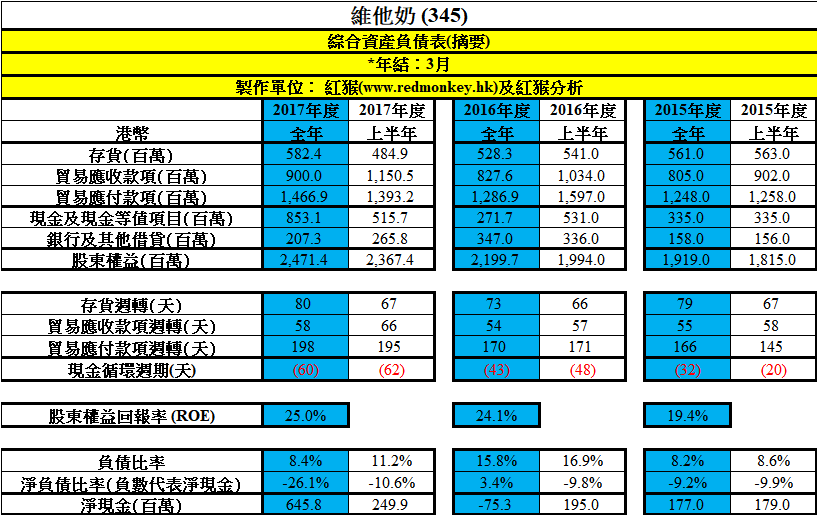

於出售美國業務後,集團回復淨現金至今年3月尾的6.46億港元,不過每股派息只由$0.303升至$0.351,當中每股特別股息$0.042,只動用約4,400萬港元,不知市場有否失望而令上週五下午股價轉弱。

資料來源:紅猴研究、公司年報

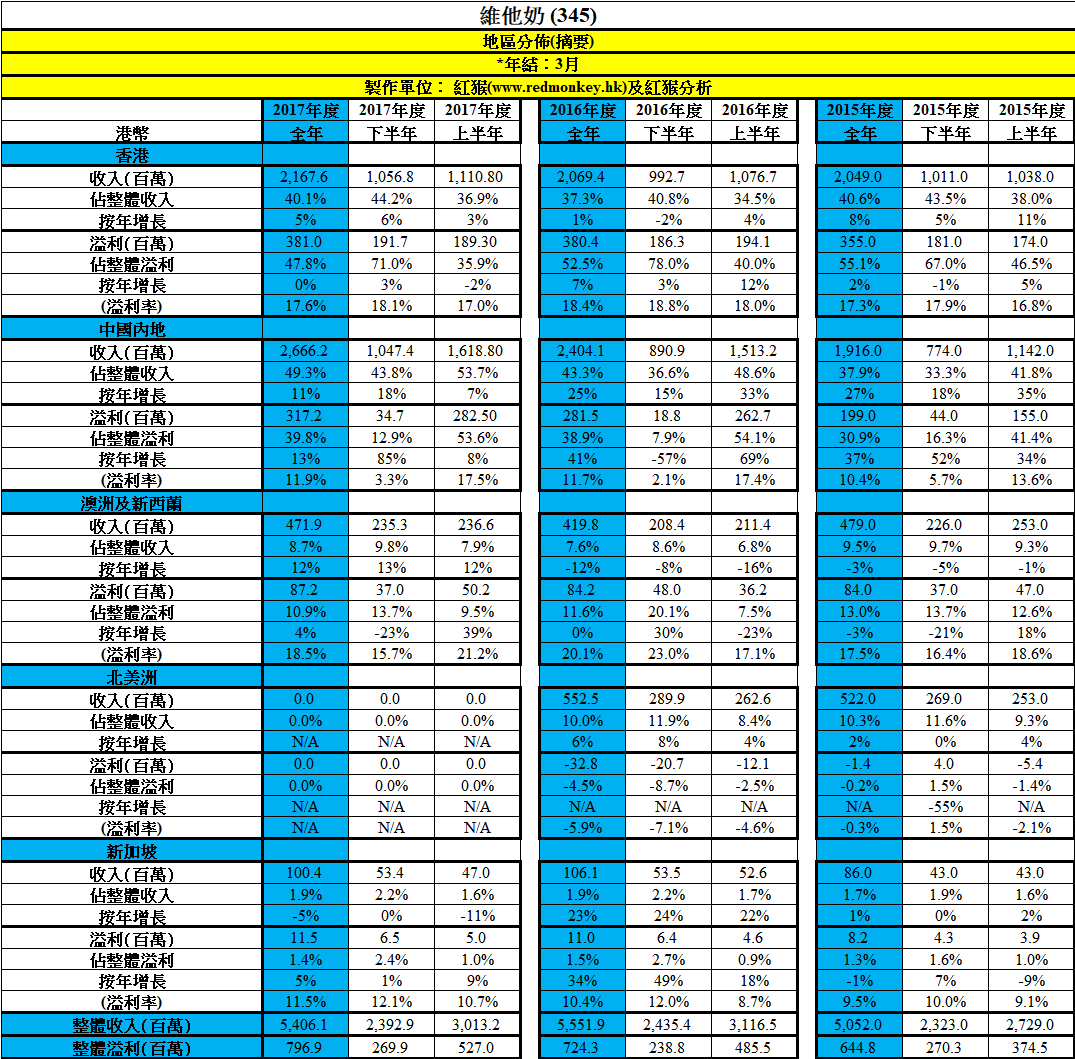

看地區分佈,香港業務(包括香港、澳門及出口美國)及中國業務收入分別佔整體40.1%及49.3%,溢利則分別佔整體47.8%及39.8%。香港業務方面,收入按年升5%,下半年按年升6%,出售美國業務後,出口美國銷售也撥至香港業務,帶動部份增長;溢利按年持平,下半年按年升3%,溢利率由18.4%減至17.6%。中國業務方面,收入按年升11%,下半年按年升18%;溢利則主要出現在上半年,全年計則按年升13%,溢利率由11.7%增至11.9%。中國業務於過去兩個年度收入及溢利按年升幅分別在25%及40%水平,現時增長已明顯放緩,不過當中包括人民幣兌港幣貶值 5%的負面影響,是年度暫看此因素中性。另外,澳洲及新西蘭業務仍具一定影響,佔整體約10%,收入按年升12%,下半年按年升13%;溢利按年升4%,溢利率由20.1%減至18.5%。

資料來源:紅猴研究、公司年報

這份業績平穩,未見驚喜,現嘗試作佔值。謹供參考,我現時預測是年度(至2018年3月)估值區間在$13.9至$18.9,合理估值在$16.4,估值區間較低位在$15.2,是年度股價最低曾見$14.96。

我認為公司質素有3分,「趨」化劑程度暫時2分,因業績未見特別正面訊息。現價$16.2,「股價@估值區間」為2分,「立體九宮格」總分為「考慮買入」12分(3x2x2)。變數在市場怎看這份平穩的業績,會否仍視為正「趨」化劑。

————————————————

「立體九宮格」選股/投資法(適合中線投資)

| 投資條件 | 3分 | 2分 | 1分 |

| 公司質素 | 優良公司 | 好公司 | 並非好公司 |

| 「趨」化劑程度 | 正 | 不正不負 | 負 |

| 股價@估值區間 | 股價在估值區間低位 | 股價低於合理估值(但高於估值區間低位) | 股價高於合理估值(估值區間中間位) |

總分 = 公司質素(分數) x 「趨」化劑程度(分數) x股價@估值區間(分數)

| 總分 | 「投資」行動

(謹供參考,需視乎個別投資者風險取向) |

| 27分 | 強烈買入 |

| 18分 | 買入 |

| 12分 | 考慮買入 |

| 9分或以下 | 不考慮或等待總分回升至12分或以上 |

————————————————

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

筆者現為華富嘉洛證券資產管理副總裁,幫助客人管理股票投資組合,詳情請按下面連結。

「簡志健證券投資管理服務」:michaelkan.quamsecurities.com

歡迎到下列網址,「Like」一下Facebook Page,你便可在Facebook得到本欄最新訊息