上市條例不能與時並進,等於維持寬鬆狀態。如筆者的著作《博殼多財》中所披露,現今條例使餐飲業特別容易啤殼上市,從最簡單的數學原理已可得知。假設某餐廳的套餐在五年前只賣$40,基於通脹,同一款套餐現在可能賣$60。如果上市要求未有改變,這五成的價格增幅,就變相令企業只需要較少的銷售量,就可符合上市要求。

觀乎近兩年上市的餐飲股,可能只有幾間分店,便可成功啤出一隻殼來轉手,尤其香港近年興起Fine Dining或特別主題概念的餐廳,更方便餐廳走高端路線,營業額方面更易達標。好像今日截止招股的敘福樓集團(1978),在港擁有「牛涮鍋」、「牛角」、「御苑皇宴」、「敍福樓金閣」等多個品牌,其中牛涮鍋及牛角兩個品牌屬於特許經營,但利潤率卻比公司的自家品牌還要高,分別達到32.50%及35%。由於餐廳數目已至34間,所以上市絕對不成問題。

公司業務為港人熟悉的品牌,自然對它百利而無一害,剛剛上市的捷榮集團(2119)又成另一案例,因此敍福樓如今上市,亦大可能獲投資者追捧。事實上,公司在國際配售方面已獲中國人保認購,而港鐵公司(0066)主席馬時亨亦斥資八百萬元認購,成為公司的基礎投資者。雖然認購金額不多,不過馬時亨曾以股票分析員出身,敘福樓獲其入股,總算勉強帶點名人效應。

在執筆之時,公司超額認購已超逾五十倍,反應尚算不過不失,計及今日才截止的孖展餘額,超購倍數同樣可望超過一百倍,符合筆者早前所分享的抽新股策略,所以筆者也有入飛申請。

話雖如此,公司上市並非一面倒只有利好消息。根據其招股價$1.30計算,公司集資金額高達二億六千萬元,屬於近期較大集資額的新股。再者,公司上市時的市值已介乎八億至十億元,相比一般殼股的市值已有大幅度溢價,所以防守性可能較弱。如果最後揭盅,超購倍數未能突破一百倍,未能抽中的讀者自然無需擔心。若然抽中的讀者,上市當日不妨伺機先行離場,待消化完第一輪沽壓後,才重新收集也未遲,算是比較靈活的操作。

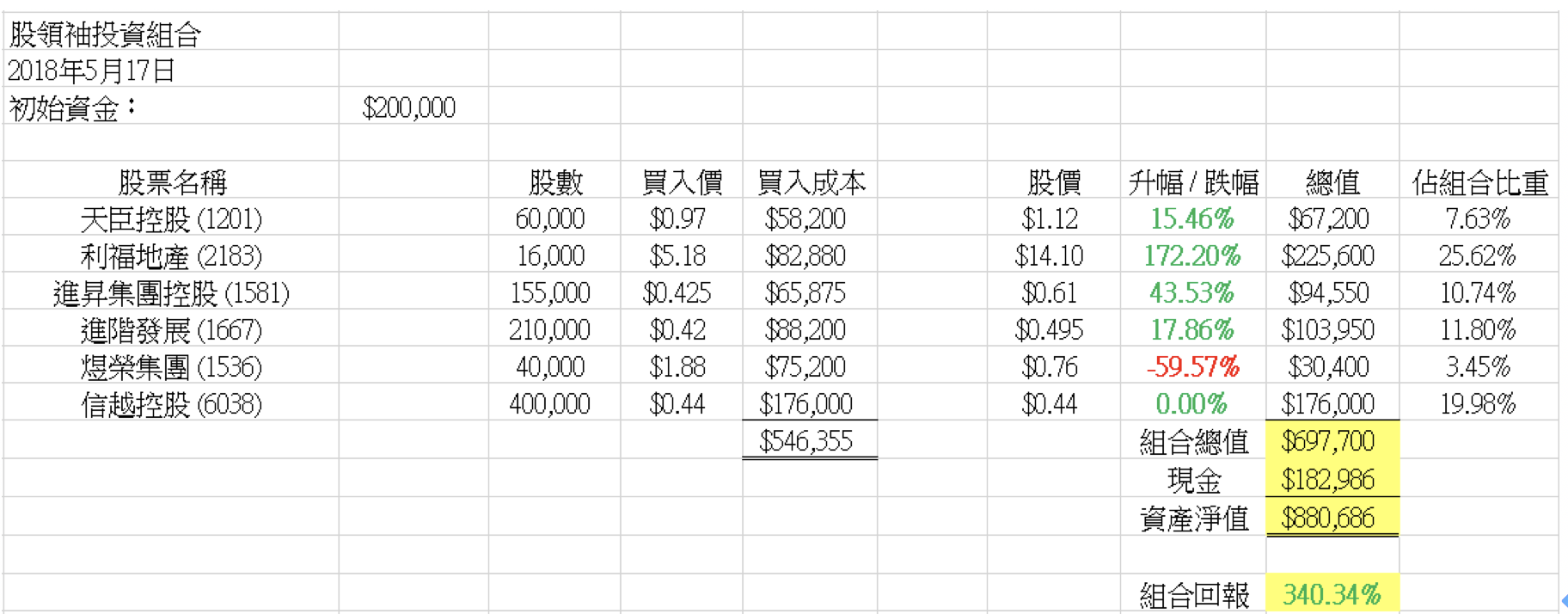

【投資組合】

如筆者之前所述,組合會陸續增持殼股,組合昨日於$0.44買入400,000股信越控股(6038)。

(利益申報:於執筆時,筆者持有信越控股(6038)

(以上純屬個人意見,並不構成投資建議或勸誘。)