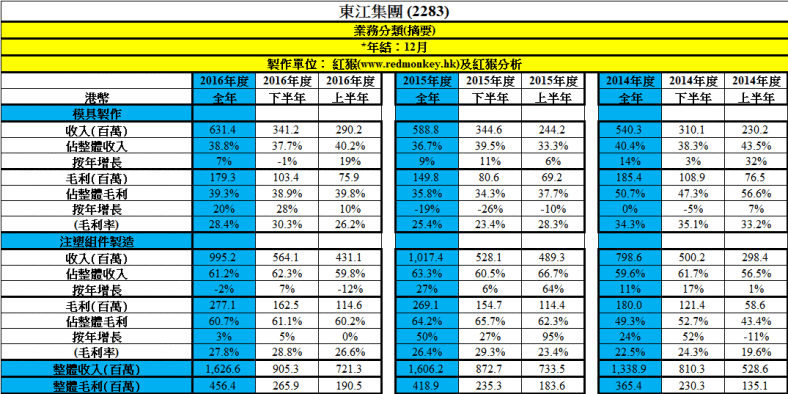

博立資本聯合創辦人Larry Hung於上週與東江集團(2283)管理層會面,要點如下:

不過,看要點前,最理想是先看下列至去年度(至2016年12月)業務分類摘要,以對不同業務的收入及盈利佔比作初步了解。

近況

東江集團剛於2017年6月發出盈喜

東江集團大股東剛剛以舊股形式批出股份,其中接貨股東應該為Value Partners及Fidelity;管理層解釋批股原因為改善流通量和回應基金股東的訴求。

前景

根據盈喜內容、研究和行業調查,我們認為今、明兩年東江的盈利將增長分別達30%和20%;而增長主要是由塑膠板塊帶動。

模具製作

2017財年,我們預期此分部會錄得10-15%的增長,主要由汽車行業帶動。

過往毛利率GPM均達到30%以上,但是2014財年毛利開始下降,主要是因為當時產能在上市後大大提升了40%,一時間產能利用率下跌而造成毛利率下跌。毛利率自15財年起逐步改善,我們預期2017財年模具的毛利率將可以提升至30%以上,並且在未來持續提升,主要是因為機械自動化提升及產能利用率提高(現時應該維持在高位90%)。

注塑組件製造

2017財年,我們預期此分部會按年作出改善,預期應該達到15-20%的增長,主要由舊有客戶加大訂單及新客戶所貢獻。

以其中比較重要的商業通訊、智能家居、手機及可穿戴產品為例;蘋果的訂單應該按年按年錄得重大改善、Fitbit的訂單也因為替換供應商而改善,同時一些新客戶如Beats、Google Home、Amazon等均會有所貢獻,部分更會於今、明兩年陸續推出新產品。

產能

預期2017、2018財年將會花1.5億元及1.0億元拓建新產能,大約會提升15%及10%的總產能。

廠地現時還有空間拓建,而且是租用大股東的廠房。

一般廠內使用的機器均是從德國、日本或瑞士入口,大約需要半年至8個月提前規劃新產能和訂購機器。

自動化

公司致力提高自動化比率,現在應該還有頗多空間去提升效率,因此毛利率應該還有上升空間。

管理層目標

過往管理層作風非常務實,以公司盈利作優先考慮,而不特別關注公司的規模增長。惟現時管理層希望在盈利增長的同時,也逐步把公司規模做大。

收購合併

公司曾經於2014年收購德國汽車模具公司,原因是當時公司已經開始服務歐洲汽車公司,當模具一旦出現問題,公司便要派送工程師到外地及找當地模具廠作出維修。公司於是便在德國作出收購,從而減輕成本。

公司會繼續積極考慮收購,惟現時應該並無確實目標。

風險

人民幣升值。現時70%的訂單的報價是美元;但是成本方面,模具基本上全是用人民幣計算,而塑膠原料則是全部用美金,總體而言總成本40%是美金計算。

估值

東江集團現時估值,預期PE(假設30%盈利增長)今年接近10x,鑑於未來一至兩年應該能夠繼續受惠智能家居或電子產品收入的提升所影響,合理PE應該能夠達到12x,現價水平($3.2)計算大約有20%升幅。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有東江集團(2283))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

【紅 猴 課 程】 –

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

【 紅猴簡志健 × Larry洪龍荃 課 程 】 紅猴簡志健 × Larry洪龍荃 課程綱要 (* 內有獨家內容,不會於其他途徑分享) (1) 分享最新值得關注的增長股/增長板塊,並作出深入分析,同學可以更清楚箇中原因,投資更有信念 是次課程分享內容包括以下板塊/股票 日期:2021年6月9日(星期三)19:00-21:30(全一堂) 費 用:$800 地 點:網上影片講座 – ———————— 費 用:$818 形式:網上授課 (可即場看,或兩星期內多次重溫,支援多次學習) 備 註:CPT 證書需要課後(約6月尾)到教室核對身份後取 – 【查詢:(手機可點搫→) WhatsApp 91010168 】 [導師Michael及Larry投資經驗豐富] *若有興趣付費網上重溫以下課程,請WhatsApp 9101 0168查詢 紅猴(簡志健) 本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指 現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合 【紅 猴 課 程】 – Larry Hung 洪龍荃 CFA(特許財分析師) – 中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客; 【Larry Hung港股戰績】(只列部份)

【6月精選增長股分享課程】

TEST2N

(2) 你問我答環節(同學可以事先提交問題,導師會做好準備回答*)

得芯片是否得天下?

– 芯片產業鏈及生態解構

– 芯片短缺對各行業生意的影響

– 現時投資台積電(TSM)是否好時機?

– 中芯國際(981)及華虹半導體(1347)的投資前景

騰訊(700)下一個增長曲線?

– 微信視頻號將成為最大的短視頻平台,更勝抖音及快手?

– 視頻及影業(包括和閲文(772)的協同效應)將會繼遊戲之外成為業務主力?

– 遊戲業務的未來佈局?

– 2021年目標估值?

【查詢: E-Mail → [email protected]】

(1) 現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合

他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機

他們特別擅長發掘優質增長股,近年例子包括阿里健康(241)、微創醫療(853) 、中升控股(881)、美東汽車(1268)、海豐國際(1308)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、藥明康德(2359)、美團點評(3690)、碧桂園服務(6098)、富途控股(FUTU.US)、併多多(PDD.US)、Shockwave(SWAV.US)、Tesla(TSLA.US)……未能盡錄!

2月課程(TEST2D) – 阿里健康(241) / 5G

4月課程(TEST2E) – 物業管理 / 新東方在線(1797)

5月課程(TEST2F) – 創新藥 / 醫療器械

7月課程(TEST2G) – 新經濟中概股 / 醫藥CRO

8月課程(TEST2H) – 中美電動車 / 中國汽車經銷 / 物業管理

10月課程(TEST2J) – SaaS(軟件雲端服務 / 中國疫苗公司

11月課程(TEST2K) – 貝殼找房(BEKE.US) / 物流板塊

1月課程(TEST2L) – 太陽能板塊 / 創新藥板塊

4月課程(TEST2M) – 串流媒體 / 微創醫療(853)

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

【 紅猴簡志健 × Larry洪龍荃 課 程 】 紅猴簡志健 × Larry洪龍荃 課程綱要 (* 內有獨家內容,不會於其他途徑分享) (1) 分享最新值得關注的增長股/增長板塊,並作出深入分析,同學可以更清楚箇中原因,投資更有信念 是次課程分享內容包括以下板塊/股票 日期:2021年6月9日(星期三)19:00-21:30(全一堂) 費 用:$800 地 點:網上影片講座 – ———————— 費 用:$818 形式:網上授課 (可即場看,或兩星期內多次重溫,支援多次學習) 備 註:CPT 證書需要課後(約6月尾)到教室核對身份後取 – 【查詢:(手機可點搫→) WhatsApp 91010168 】 [導師Michael及Larry投資經驗豐富] *若有興趣付費網上重溫以下課程,請WhatsApp 9101 0168查詢 紅猴(簡志健) 本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指 現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合 【紅 猴 課 程】 – Larry Hung 洪龍荃 CFA(特許財分析師) – 中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客; 【Larry Hung港股戰績】(只列部份)

【6月精選增長股分享課程】

TEST2N

(2) 你問我答環節(同學可以事先提交問題,導師會做好準備回答*)

得芯片是否得天下?

– 芯片產業鏈及生態解構

– 芯片短缺對各行業生意的影響

– 現時投資台積電(TSM)是否好時機?

– 中芯國際(981)及華虹半導體(1347)的投資前景

騰訊(700)下一個增長曲線?

– 微信視頻號將成為最大的短視頻平台,更勝抖音及快手?

– 視頻及影業(包括和閲文(772)的協同效應)將會繼遊戲之外成為業務主力?

– 遊戲業務的未來佈局?

– 2021年目標估值?

【查詢: E-Mail → [email protected]】

(1) 現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合

他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機

他們特別擅長發掘優質增長股,近年例子包括阿里健康(241)、微創醫療(853) 、中升控股(881)、美東汽車(1268)、海豐國際(1308)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、藥明康德(2359)、美團點評(3690)、碧桂園服務(6098)、富途控股(FUTU.US)、併多多(PDD.US)、Shockwave(SWAV.US)、Tesla(TSLA.US)……未能盡錄!

2月課程(TEST2D) – 阿里健康(241) / 5G

4月課程(TEST2E) – 物業管理 / 新東方在線(1797)

5月課程(TEST2F) – 創新藥 / 醫療器械

7月課程(TEST2G) – 新經濟中概股 / 醫藥CRO

8月課程(TEST2H) – 中美電動車 / 中國汽車經銷 / 物業管理

10月課程(TEST2J) – SaaS(軟件雲端服務 / 中國疫苗公司

11月課程(TEST2K) – 貝殼找房(BEKE.US) / 物流板塊

1月課程(TEST2L) – 太陽能板塊 / 創新藥板塊

4月課程(TEST2M) – 串流媒體 / 微創醫療(853)

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

紅猴簡志健 × Larry洪龍荃

【發掘「優質增長股」課程(2021年版)】

TEMKA9

首次公開我們的選股框架及評分制度

日期:2021年5月20日、5月26日、5月27日 (首播日期後即可看錄播影片)

時間:7:00pm – 10:00pm

費用:$5,250 (4月30日或前報名$4,200 送並原價$800的6月「每月精選增長股分享網上課程」)

導師:紅猴(Michael Kan)及Larry Hung

形式:網上靈活授課 (可即場看,或三星期內多次重溫,支援多次學習)

增長股無論是新世代如藥明生物(2269) 、美團點評(3690) 、中國有贊(8083) 、併多多(PDD) 、 Tesla(TSLA)等,又或傳統行業的如創科實業(669) 、美東汽車(1268) 、海豐國際(1308) 、頤海國際(1579) 、招商銀行(3968) 、富途(FUTU)等近年股價表現理想,並大幅跑贏恒生指數或S&P 500,有需要在中長線投資組合中配置一定比重。

導師在此課程將和同學以港股及美股作例子,分享怎樣發掘「優質增長股」 ,希望同學可把握未來出現的機會,並藉此學懂

[導師投資經驗豐富]

導師Michael及Larry現為中原資產管理投資總監,聯乘「中原博立」,為客戶管理股票投資組合。他們分別擁有25年及15年的股票投資經驗,長線投資回報驚人,安然渡過眾多金融危機;特別擅長發掘潛力增長股,近年例子包括阿里健康(241) 、微創醫療(853)、美東汽車(1268)、頤海國際(1579)、信達生物(1801)、藥明生物(2269)、美團點評(3690)、中國有贊(8083)、富途(FUTU)……未能盡錄!

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

紅猴(簡志健)

本港知名第一代財經博客,【博立】創辦人,網文累計瀏覽人次超過400萬,模擬投資組合於過往十多年大幅跑贏恒指

現為中原資產管理投資總監,和Larry Hung聯乘「中原博立」,幫助客人管理股票投資組合

2014年著作《港股A餐》大受歡迎

《信報》專欄作家、《now財經台》客席嘉賓

【紅 猴 課 程】 –

● 紅猴導師投資哲學非常務實,並喜愛以近年港股實例闡釋,所教授的都是普遍投資者能懂會用的方法,深入淺出,應用性強,過往同學最多評價是「內容實用、獲益良多」,更有同學認為課程是「近年所學到最清楚、實在及精辟的投資方法」

● 紅猴導師融匯過往投資經驗及方法,建構出「立體九宮格」選股/投資法,配合年報/業績重點分析,近年主力發掘和投資增長股,倍升例子包括Hypebeast(150)、美東汽車(1268)、頤海國際(1579)、愛康醫療(1789)、錦欣生殖(1951)、雅生活服務(3319)等

Larry Hung 洪龍荃 CFA(特許財分析師)

–

中原資產管理投資總監,博立品牌聯合創辦人;擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任基金經理,主力管理旗下一支30億港元之長短倉基金,;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,如信報等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

【Larry Hung港股戰績】(只列部份)

泰昇集團(687) +87%、紫光控股(365) +81%、奧普集團(477) +8% (4個月内成功完成私有化,年化回報高達24%)–

Larry Hung 洪龍荃 CFA(特許財分析師)

擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任副基金經理,

主力負責管理旗下一支長短倉基金,現爲某對沖基金之投資副總裁;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,

如信報月刊等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

—

—

學好REITS好處:

- 穩定回報

- 避免各種重稅

- 收息回報可達年雙位數!

- 取締手上香港樓的「持倉」

2

【 課 程 】

–

洪龍荃【皇牌收息股課程】- 涵蓋REITs及高息股 TEREA8│2019/07

*一個實用度100分的課程

2019-07-16(二)19:00-21:30(第1堂)

2019-07-23(二)19:00-21:30(第2堂)

費 用:$2800

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【我要報名:網上填表】

–

*必須填寫「1名稱」「2電話」「3電郵」「4課程編號=TEREA8」

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

課稅內容:

– 如何挑選優質「有升有息」收息股

– 教你如何5分鐘內為領展等REITs做估值區間

– 如何靈活搭配高息股去提升組合回報和平衡風險

– 除淨前或後買入高息股較著數?

– 送紅股是否真的免費?當中對投資者的好處壞處?

2

【 REITS 講 座 】

–

洪龍荃【升息齊識講座】講座│TERE10

講 者:Larry Hung 洪龍荃 CFA(特許財務分析師)

時 間:2018-05-21(一) 19:30-21:00

費 用:全 免 (但必須預先報名,進場出示留位確認)

地 址:尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

—

內容:

2. 那版塊的中小股看俏? by 洪龍荃

3. 值得收息股份點評 by 洪龍荃

4. 如何判別股份是收息型又或是潛力上升型? by 洪龍荃

5. 跟進第一季提及的股份 by 洪龍荃

–

【我要報名 網上填表】

課程編號:TERE10

http://homebloggerhk.com/APPLY

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

Larry Hung 洪龍荃 CFA(特許財分析師)

擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任副基金經理,

主力負責管理旗下一支長短倉基金,現爲某對沖基金之投資副總裁;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,

如信報月刊等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

–

2018-03-19(一)19:30-22:00(第1堂)

2018-03-26(一)19:30-22:00(第2堂)

2018-04-25(三)19:30-22:00(第2堂補堂)

費 用:$2000

地 點:尖沙咀金巴利道35號金巴利中心13 樓03室

地 圖:https://goo.gl/maps/Jcvyuz8Q6AQ2

–

【我要報名:網上填表】

–

*必須填寫「1名稱」「2電話」「3電郵」「4課程編號=TEREA5」

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: E-Mail → [email protected]】

–

Reits 課程大綱

<宏 觀 篇>

樓市辣招下,買Reit好過買樓?

加息對Reit影響?

點解加息週期買Reits都會受惠?

美國真係1年加息3次?

宏觀經濟數據告訴你經濟的真相

–

<資產配置篇>

構建投資組合,如何在不同市況都能獲利

如何靈活搭配Reits提升組合回報和平衡風險

升市 – 343

平衡市 – 442或者351

跌市 – 無鋒陣

Reits都有leverage?

–

<股票及房託之財務分析>

完整分享地產股/Reits術語,資產淨值、NAV、Cap Rate等專業詞語

點評香港最受歡迎的Reits,領展、置富等

最新估值模型,教你如何找出每年高低位

7大分析工具🔧助你找出「財息兼收」之股份及Reits

–

<外 地 篇>

外國Reits又買唔買得過?

買外地Reits都要留意匯率風險?

外國優質Reits推介

買Reits都要防中伏

Reits都有化妝股?

其他收息股選擇

10大推介穩陣收息之選

—

Larry Hung 洪龍荃 CFA(特許財分析師)

擁有多年基金管理經驗的基金操盤手,知名投資博客;

曾於亞洲最大對沖基金公司惠理基金擔任副基金經理,

主力負責管理旗下一支長短倉基金,現爲某對沖基金之投資副總裁;

出版過多本投資書籍,當中以《一步步致富》系列最廣爲認識,

合共賣出超過一萬本;於多份報章財經雜誌,

如信報月刊等撰寫過財經文章;

致力將基金操盤方法平民化,令小投資者受惠。

–

–

洪龍荃【低門檻槓桿收息課程】│REB1 -[暫停]-

主旨: 低成本都可以開始收約10%息

時 間:2017-11-22(三) 19:30-22:00

費 用:$1000

地 址:Homeblogger尖東校 -尖沙咀金巴利道35號-金巴利中心13樓03室

地 圖:https://goo.gl/maps/iJZXtRAhcEp

—

內容:

– 上市公司管理層見面後第一手消息

– 槓桿收息的概念

– 選取收息股的快捷方法

– 什麼是優先股? 點用黎收息

– 低門檻槓桿如何實行

【我要報名:網上填表】

http://homebloggerhk.com/apply

–

【查詢:(手機可點搫→) WhatsApp 91010168 】

【查詢: [email protected]】

–

–

–

–

–

.當閣下付費報名上課或參與本網站的免費書展/免費文章/免費或收費講座/付費專欄等即等同明白本網站/公司的【收生條款及條件】【私隱政策/個人資料收集聲明】【一般免責聲明】【課堂規則】

.報名【免費講座】:填寫【免費講座報名表格】

. 缺席課程的學員,可 【申請補課 】( 免費課程除外),一律安排於下一期上課

. 此外本網站/本公司/旗下導師及行政人員均有權拒絕【任何可疑之人仕】參與講座/書展/收費課程/收費專欄及進入本網站/本公司擧辦活動之任何場地而事前不作另行通知

.颱風│黑雨安排載於【收生條款及條件】第17項

–